AUTOR: TYLER DURDEN

Autor: Alasdair Macleod via GoldMoney.com,

Ten artykuł jest o tym, dlaczego stopy procentowe i rentowności obligacji rosną i dlaczego będą nadal rosły, grożąc podważeniem całego zachodniego systemu bankowego.

Rosnące rentowności obligacji odraczają perspektywę odwrócenia banku centralnego od walki z inflacją do walki z powszechnie oczekiwaną recesją. W każdym razie oczekiwania te błędnie zakładają, że inflacja cenowa spadnie w recesji, prowadząc do niższych stóp procentowych.

Historia mówi nam, że dewaluacja pieniądza, rosnące ceny i spadek aktywności gospodarczej idą w parze. Rzeczywiście, spadek aktywności gospodarczej jest prawie pewny, ale stopy procentowe będą nadal rosły, odzwierciedlając malejącą siłę nabywczą walut fiducjarnych. Władze monetarne nie mogą nic zrobić, aby temu zapobiec, w związku z czym musi dojść do cyklicznego kryzysu bankowego, tym razem obejmującego zarówno centralny, jak i komercyjny system bankowy.

W tym artykule zwracam uwagę na konsekwencje niezrozumienia prawdziwej roli stóp procentowych, błędne przekonania dotyczące kształtowania cen surowców oraz powody, dla których nie może dojść do ogólnego nadmiaru, który według keynesistów napędza recesje.

Obwinianie Rosji lub innych sił zewnętrznych o inflację nie przecina lodów. Nasz kryzys jest całkowicie naszym własnym dziełem. Rosnące stopy procentowe są naszym cichym zabójcą.

Wprowadzenie

Banki centralne chętnie obniżały stopy procentowe, nawet do wartości ujemnych, o ile silnie zarządzana statystyka inflacji cen konsumpcyjnych rosła w tempie około dwóch procent w ujęciu rocznym. Ale ekspansja kredytu podczas pandemii covid zmieniła to, a ceny następnie skoczyły powyżej celu dwóch procent. Nowy trend cenowy po raz pierwszy stał się widoczny w połowie 2020 r. zarówno w cenach producentów, jak i konsumentów. A kiedy rok temu NATO postanowiło odpowiedzieć na rosyjską inwazję na Ukrainę, odcinając tego głównego dostawcę energii i surowców od rynków światowych, ceny wzrosły, a polityka tłumienia stóp procentowych przyniosła odwrotny skutek.

Ostatni raz Fed próbował pozwolić stopom procentowym "znormalizować", a zacieśnienie ilościowe zastąpiło luzowanie, przed pandemią covid. W połowie 2 r. podniósł stopę funduszy do zawrotnych wysokości 25,2%-5,2019%, co doprowadziło do kryzysu repo we wrześniu i krachu na giełdzie, gdy indeks S&P 500 stracił jedną trzecią w ciągu zaledwie pięciu tygodni między lutym a połową marca. QE powróciło z zemstą, a stopa funduszy Fed została przypięta do zera przez pełne dwa lata. A teraz wynosi 4,25% - 5%, dwukrotnie więcej niż w przypadku kryzysu rynkowego w 2020 r., który był w łagodniejszych warunkach.

Jedyną rzeczą, która stoi na drodze do nowego krachu na rynku, jest nadzieja; Mam nadzieję, że Smok Inflacyjny jest niczym więcej niż magicznym podmuchem wyobraźni. Początkowo mówiono nam, że inflacja jest przejściowa. Potem powiedziano nam i nadal się mówi, że na pewno powróci do celu 2%, tylko potrwa to trochę dłużej...

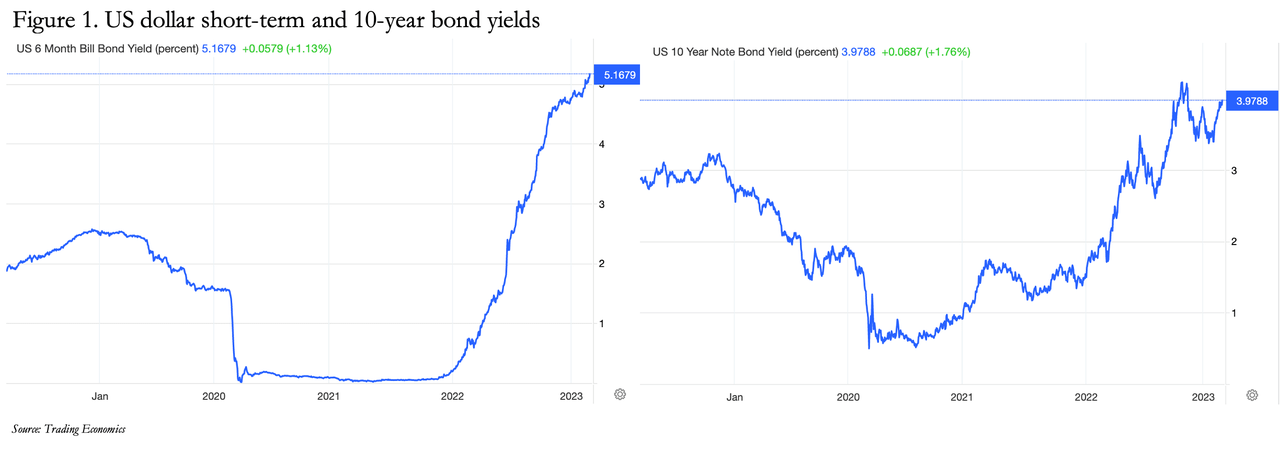

To historia, którą rynek jest już zmęczony. Po konsolidacji wcześniejszych wzrostów pod koniec 2022 r., rentowności obligacji ponownie rosną, sygnalizując, że międzynarodowi inwestorzy i spekulanci tracą wiarę. Rysunek 1 poniżej ilustruje pozycję obligacji dolarowych.

Duża różnica między wyższymi krótko- i niższymi długoterminowymi rentownościami jest miarą nadziei inwestorów, że z czasem stopy procentowe spadną wraz ze stopą inflacji. Mówi się, że ujemna krzywa dochodowości (dodatni jest stan normalny) zwiastuje nadchodzącą recesję. W kategoriach keynesowskich wskazuje to, że perspektywa ogólnego nadmiaru produktów przybywających na rynek i niewystarczającego popytu konsumpcyjnego doprowadzi do spadku cen. Jest to argument oparty bardziej na błędnym rozumowaniu niż na fakcie dowodowym, ale tak długo, jak inwestorzy to sobie wyobrażają, nadal utrzymują swoją ogólną zwyżkę. Dla nich normalność to powrót inflacji cen konsumpcyjnych do normalnego poziomu 2%, stopy procentowe spadają do zera i ponownie rosną kredyty.

Podstawowym założeniem jest to, że wszystkie zmiany cen pochodzą z podaży i popytu na towary, a siła nabywcza waluty jest stała. Ale kiedy ilość waluty fiducjarnej i związanego z nią kredytu ogromnie wzrasta i biorąc pod uwagę kaprysy ludzkiej oceny, nie może to być prawdą.

W wyodrębnionej gospodarce, w której inwestorzy krajowi są jedynymi graczami, keynesowska bajka może trwać dłużej, niż jakakolwiek obiektywna analiza sugeruje to rozsądnie. Ale główne gospodarki są ze sobą powiązane na wiele sposobów, a postrzeganie zagraniczne może i różni się od krajowego. W pewnym momencie cierpliwość obcokrajowców do waluty o obniżonych stopach procentowych i spadającej sile nabywczej zostaje utracona, a waluta zostanie sprzedana, chyba że władze monetarne zmądrzeją na swoje błędy i podniosą stopy procentowe wystarczająco, aby chronić walutę. A kiedy wszystkie główne banki centralne próbują chronić swoje waluty przed sprzedażą zagraniczną, stosując podobną politykę inflacyjną, obcokrajowcy mają tendencję do robienia dwóch rzeczy. Zmniejszają swoją ekspozycję na waluty obce, odkupując własne, aby nie być narażonymi na ryzyko walutowe, i kupują inne rzeczy, których mogą potrzebować w przyszłości, gromadząc złoto i towary tylko po to, aby wyjść z deprecjacji walut.

Nie ma wątpliwości, że walutą, na którą najbardziej narażeni są obcokrajowcy, jest dolar. Kiedy stają się sprzedawcami, jest to zwykle nieprzyjemna niespodzianka dla krajowych inwestorów, którzy nauczyli się żyć z etatystycznym złym zarządzaniem. Dla obcokrajowców sygnał alarmowy najprawdopodobniej będzie wynikał z jeszcze wyższych stóp procentowych, sygnalizowanych przez pojawiający się trend wyższej rentowności 10-letnich obligacji skarbowych USA.

W tym artykule przeanalizowano czynniki decydujące o stopach procentowych, a także błędy wpływające na politykę pieniężną banku centralnego. Następnie następuje krótka analiza opłakanego stanu systemów bankowych i konsekwencji ich niepowodzenia.

Prawda o złym zarządzaniu stopami procentowymi

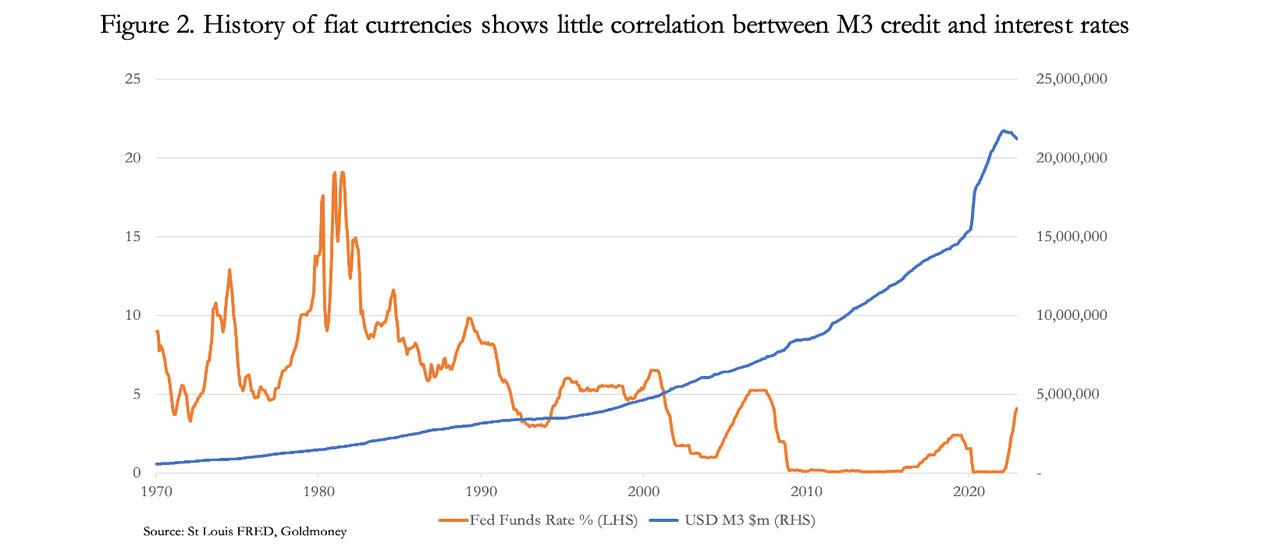

Zgodnie z oficjalną polityką pieniężną stopy procentowe regulują popyt na kredyt. Jednak M3, który jest najszerszą miarą waluty i kredytu bankowego, wydaje się wykazywać niewielką lub żadną korelację z wahaniami stóp procentowych w całej historii czysto fiducjarnego dolara (tj. po zawieszeniu Bretton Woods). Może się wydawać, że istnieje pewna korelacja po zniesieniu stóp do zera na początku 2020 r. Analiza wydarzeń pokazuje jednak, że wzrost agregatu M3 był konsekwencją przyspieszonego luzowania ilościowego i depozytów bankowych powiększonych helikopterem na konta bankowe osób fizycznych. Miało to niewiele wspólnego ze stopami procentowymi.

W ostatnich miesiącach wzrostowi stopy funduszy federalnych towarzyszył spadek agregatu M3, ale w dużej mierze spadek ten wynika z wycofania akcji kredytowej z działalności finansowej, co nie jest celem polityki. Niewątpliwie banki zdawały sobie sprawę ze zwiększonego ryzyka kredytowego, co jest badane w dalszej części artykułu. Jednak niektóre depozyty, które w przeciwnym razie składałyby się na sumę M3, zostały przekierowane do transakcji reverse repo w Fed przez banki, które nie miały zdolności bilansowej do ich przyjęcia, zmniejszając sumę M3 z poziomu M2 o około <> biliony dolarów.

Dowody z rysunku 2 rodzą inne ważne pytania. Czy planiści polityczni powinni trzymać się zarządzania stopami procentowymi jako podstawowej metody kontroli inflacji poprzez wycenę kredytu? Dlaczego stopy procentowe nie korelują z ilością pieniądza i kredytu: czy to oznacza, że stopy procentowe nie reprezentują ceny kredytu? Czy ten brak korelacji zwiastuje porażkę polityki?

Rozwiązanie tych kwestii jest obecnie pilnym priorytetem. Inflacja cenowa wszędzie wybuchła nagle w czasie, gdy gospodarki we wszystkich głównych jurysdykcjach, według głównego nurtu, wydają się prawdopodobnie potrzebować dalszych bodźców. Prawdopodobnym rezultatem polityki będzie dalsze podnoszenie stóp procentowych, choć niechętnie, przy jednoczesnym zachowaniu swobody zwiększania ilości waluty i kredytów w celu wspierania aktywności gospodarczej, wydatków rządowych i rozwiązywania problemów systemowych. W rezultacie, fakt, że istnieje związek między stopami procentowymi a całkowitym kredytem, zostanie wkrótce zdementowany przez sam establishment monetarny w poszukiwaniu rozwiązania.

Odeszliśmy od lat Volckera, kiedy środkiem zaradczym na inflację było podniesienie stóp procentowych do poziomów, które w pełni dyskontowały oczekiwania inflacyjne. Dziś ogólna sytuacja zadłużenia, która stała się nadwrażliwa na podwyżki stóp procentowych, jest poważniejsza niż kiedykolwiek. Rozwiązanie, dzięki któremu banki centralne mogą wydostać się z podwyżek stóp procentowych bez załamywania swoich walut, wydaje się być krótkoterminową iluzją, gdy rola stóp procentowych jest właściwie rozumiana. Aby zrozumieć dlaczego, musimy odpowiedzieć na pytanie postawione na rysunku 2 powyżej dotyczące braku korelacji między stopami procentowymi a ilością waluty i kredytu. Tylko wtedy będziemy mogli naprawdę docenić zakres błędów napędzających współczesną politykę pieniężną i prawdopodobne konsekwencje.

Stopy procentowe odzwierciedlają preferencje czasowe i deprecjację pieniądza

Jeśli istnieje jeden powód, dla którego państwo zawsze zawodzi w swojej polityce pieniężnej, to jest to niezdolność biurokratycznego umysłu do włączenia czasu w proces decyzyjny. W produktywnej gospodarce rynkowej, która jest niewiele więcej niż nazwą zbiorowych działań osób dokonujących transakcji i ich przedsiębiorstw, czas jest prawdopodobnie najważniejszym czynnikiem. Producent uwzględnia czas w swoich obliczeniach zysku, podobnie jak konsument w swoich potrzebach i pragnieniach, niezależnie od tego, czy chce czegoś natychmiast, czy jest gotów odłożyć zakup. A ponieważ pieniądze są łącznikiem między zarobkami i wydatkami z jednej strony a oszczędnościami i inwestycjami z drugiej, czas jest również najważniejszy dla pieniędzy. To właśnie ten niepodważalny fakt prowadzi do preferencji do posiadania pieniędzy raczej wcześniej niż później. A jeśli oszczędzający ma się z nim tymczasowo rozstać, aby później go zwrócić, naturalnie będzie oczekiwał rekompensaty za utratę użyteczności.

Zasadniczo to właśnie reprezentują stopy procentowe w gospodarce rynkowej. Jest to czynnik preferencji czasowej, ustawiony między ludźmi dokonującymi transakcji, który ceni posiadanie w przyszłości mniej niż posiadanie dzisiaj. Do czystej preferencji czasowej, wąsko rozumianej jako ocena utraty posiadania, możemy dodać element ryzyka kontrahenta. A kiedy ludzie dokonujący transakcji przewidują spadek siły nabywczej, zanim pieniądze zostaną zwrócone, jest to kolejny czynnik, który w walutach fiducjarnych może stać się najważniejszą zmienną.

Wspólny cel banku centralnego dotyczący inflacji cenowej na poziomie 2% oznacza, że kompensacja odsetek obejmująca element preferencji czasowej, ryzyka kontrahenta i deprecjacji monetarnej sugeruje, że scenariusz bazowy w wysokości 3-4% odsetek od depozytów byłby wymagany, aby zachęcić oszczędności do pozostania na rachunku bankowym. Opodatkowanie dochodów z odsetek zwiększyłoby ten poziom.

Ceny konsumpcyjne w USA oficjalnie rosną o 6,2%, a wskaźnik ten był nieco wyższy. Ale ta stawka 6,2% jest założeniem, ponieważ możemy mówić tylko o ogólnym poziomie cen w sposób abstrakcyjny. Nie można go obliczyć, a jedynie ocenić, pozostawiając miejsce na statystyczne wtrącanie się. Możemy się tylko domyślać, jaka jest prawdziwa stopa deprecjacji waluty i jaki powinien być zatem poziom stóp procentowych. I możemy być pewni, że opinia banku centralnego jest stronnicza zarówno przez cele polityczne, jak i analizy stronnicze przez etatystyczne teorie pieniądza.

Na razie rynki obligacji zakładają, że Fed ma pełną kontrolę nad wynikami polityki. I że rentowność poniżej 4% dla 10-letnich obligacji skarbowych jest sprawiedliwa. Ale jeśli inflacja cenowa pozostanie utrzymująca się na wysokim poziomie, nastąpi krach na rynku obligacji, ponieważ rentowności obligacji skłaniają się ku poziomowi określonemu przez sumę preferencji czasowych, deprecjację waluty i rosnące ryzyko kontrahenta. Powinniśmy zauważyć, że obcokrajowcy podróżujący do USA posiadają około 12 bilionów dolarów inwestycji portfelowych oprócz 6,4 biliona dolarów obligacji skarbowych, 1,3 biliona dolarów obligacji agencyjnych, 4 bilionów dolarów w obligacjach korporacyjnych, w sumie 23,6 biliona dolarów, do których należy dodać depozyty bankowe, bony komercyjne i skarbowe o łącznej wartości 7,1 biliona dolarów. [ii]

Ponad 30 bilionów dolarów nie jest trywialną kwotą dla obcokrajowców stojących w obliczu rosnących stóp procentowych w dolarach. Nie tylko nie uzyskują zadowalającej rekompensaty odsetek od swoich dolarów, ale dopóki je zatrzymają, będą coraz bardziej uwikłani w problemy dolara.

Sytuacja w innych sfinansjalizowanych gospodarkach opartych na fiducjarnych również nie daje pocieszenia. Pomimo malejącej siły nabywczej japońskiego jena, odzwierciedlonej w CPI rosnącym obecnie w tempie 4,2% rocznie, Bank Japonii nadal nalega na ujemne stopy procentowe. Jednomiesięczne stopy procentowe minus 0,19% były ujemne przez ostatnie siedem lat. BoJ walczy o utrzymanie rentowności 10-letnich japońskich obligacji rządowych na poziomie 0,5%. Przy obecnej inflacji cen konsumpcyjnych obliczam, że 10-letnie JGB powinny być wyceniane o ponad 30% poniżej obecnych poziomów. Wycena rynkowa na tym poziomie doprowadziłaby cały japoński system bankowy do bankructwa, a japoński rząd stanąłby w obliczu niemożliwego do wypłacenia rachunku. Cały japoński system bankowy, jego waluta i gospodarka miałyby szczęście przetrwać w obecnej formie.

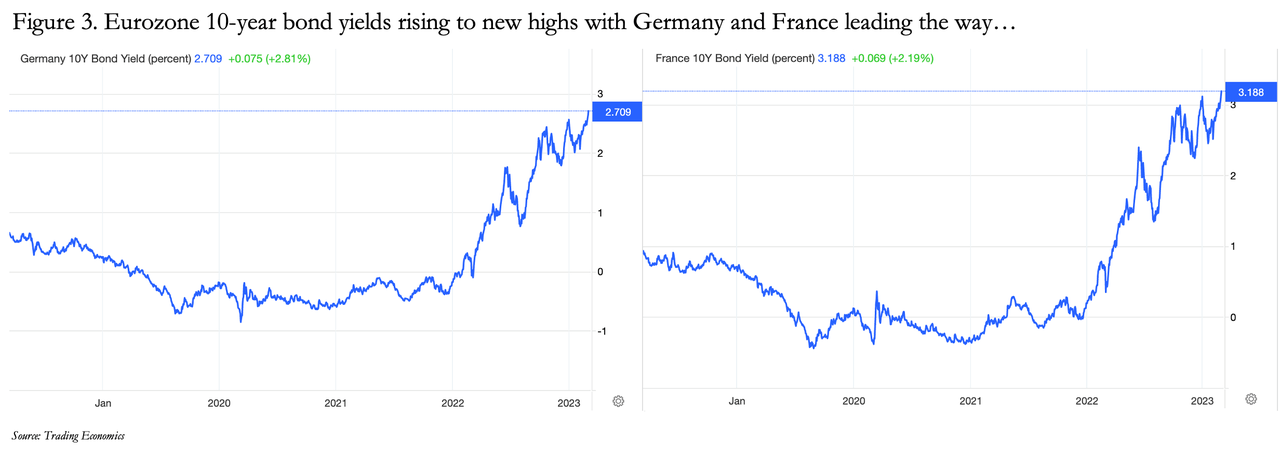

Rentowności w strefie euro również rosną, a rentowności ważnych obligacji wzrosły do nowych szczytów. Ilustruje to rysunek 3.

Częścią problemu jest to, że pomimo rosnących oznak recesji w zachodnich gospodarkach, Chiny budzą się z przedłużających się blokad covidowych i krajowego kryzysu na rynku nieruchomości, a wzrost kredytów powraca. Gdy słońce zachodzi na zachodzie, wschodzi na wschodzie. Zapotrzebowanie Chin na energię i surowce znacznie wzrośnie w nadchodzących latach, dlatego Chiny zawarły długoterminowe umowy na dostawy gazu i ropy odpowiednio z Katarem i Arabią Saudyjską.

Analitycy zaczynają dostrzegać czynnik chiński, co prowadzi do oczekiwań, że inflacja cenowa na zachodzie utrzyma się dłużej. Ale nadal wskazują na recesję w Europie i Ameryce, która prowadzi do zmniejszenia popytu konsumpcyjnego i nadmiaru niesprzedanych towarów. Musimy teraz obalić ten mit, że recesja ma miejsce, gdy konsumenci ograniczają swoje wydatki, co prowadzi do ogólnego nadmiaru produktów, a tym samym spadku cen konsumpcyjnych.

Błąd nadmiaru

Zamieszanie wokół tego, czy może powstać nadmiar, wzrasta, gdy rozwija się recesja lub załamanie gospodarki. Makroekonomiści spodziewają się spadku cen z powodu załamania popytu: innymi słowy, spodziewają się, że ogólna nadwyżka produkcji pozostanie niesprzedana.

Likwidacja zapasów może mieć negatywny wpływ na cenę, ale jest to tylko efekt krótkoterminowy. A dziś, przy praktykach inwentaryzacyjnych just-in-time, efekty cenowe wynikające z likwidacji zapasów są krótkotrwałe i stosunkowo niewielkie.

Błąd w ogólnej tezie Keynesa wynika z jego zaprzeczenia prawu Saya, czyli prawu rynków, które mówi nam, że konsumenci zarabiają pensje i czerpią zyski z pracy przy wytwarzaniu dóbr i usług. Jeśli znajdą się bez pracy, utrata zarobków będzie również odzwierciedlać utratę produkcji. Oba mają tendencję do spadku w tandemie. Podczas gdy produkcja nadal finansuje konsumpcję i równowaga między nimi jest utrzymywana, keynesowski pogląd, że recesja prowadzi do ogólnego nadmiaru – w przeciwieństwie do tymczasowego nadmiaru niektórych produktów – jest nie do utrzymania.

Ponieważ oczekuje się, że początek recesji doprowadzi do nadwyżek towarowych na rynku, spadek wartości towarów może wydawać się prowadzić do spadków cen, nawet jeśli prawo Saya zostanie przyjęte. Ceny ropy i gazu są szczególnie zmienne pod tym względem, mimo że wielkość wydobycia jest stosunkowo niewrażliwa na zmiany popytu. A górnicy metali szlachetnych i nieszlachetnych często reagują początkowo na słabość cen towarów, zwiększając wydobycie w celu zrekompensowania, co może prowadzić do dalszych spadków cen. Jednak relacje między cenami surowców a recesją nie są takie proste.

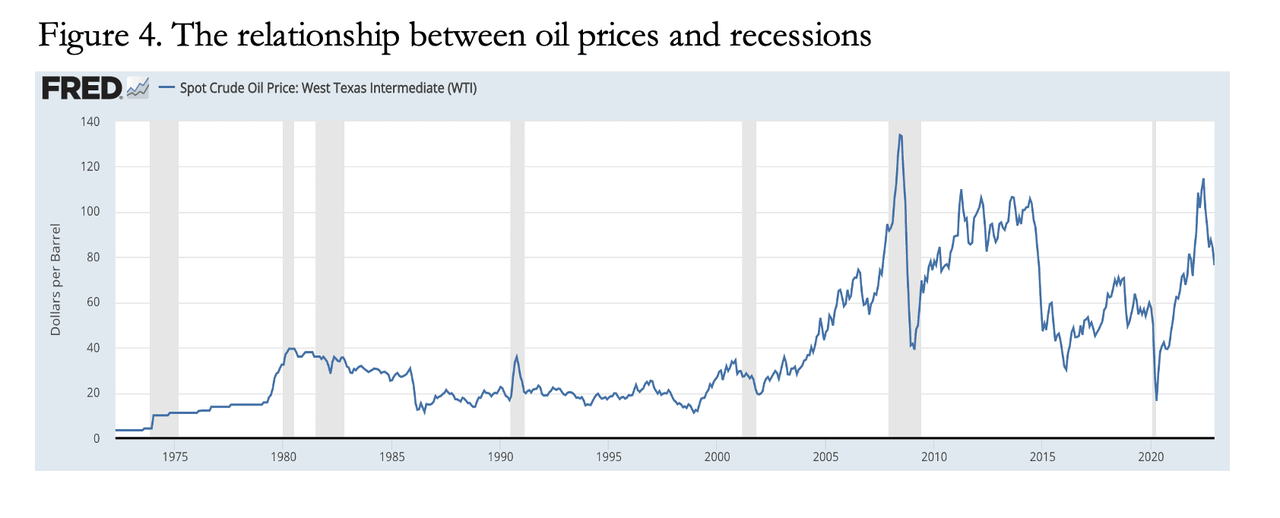

Wykres 4 pokazuje cenę ropy WTI w dolarach amerykańskich i oficjalnie wyznaczone recesje. Należy pamiętać, że dowody na spowolnienie aktywności gospodarczej są podawane na długo przed tym wydarzeniem (jak ma to miejsce obecnie) i teoretycznie rynki będą uwzględniać recesję jeszcze wcześniej. Zgodnie z dogmatami makroekonomicznymi, biorąc pod uwagę te czynniki, ceny ropy powinny spaść przed oficjalnie uznaną recesją i wzrosnąć, gdy recesja zacznie się kończyć.

W związku z tym wzrost cen z 16 USD w 1979 r. do 40 USD w 1980 r. nie powinien był nastąpić. A wzrost cen z 18 do 35 dolarów w 1990 roku jest podobnie niekorzystny. Ale najbardziej spektakularny był ruch z 58 dolarów w 2007 r. do 140 dolarów w czerwcu 2008 r. w środku oficjalnie ogłoszonej recesji.

Są przykłady w drugą stronę, a wojny i kryzysy finansowe również zniekształcają relacje. Ale wyraźna korelacja między nimi nie istnieje. A tam, gdzie można twierdzić, że korelacja jest skorelowana, wpływ recesji cenowej na ropę naftową i inne towary był prawdopodobnie wyolbrzymiony przez aktywność spekulacyjną na instrumentach pochodnych, która nawet na krótko doprowadziła ceny WTI na ujemne terytorium w kwietniu 2020 r.

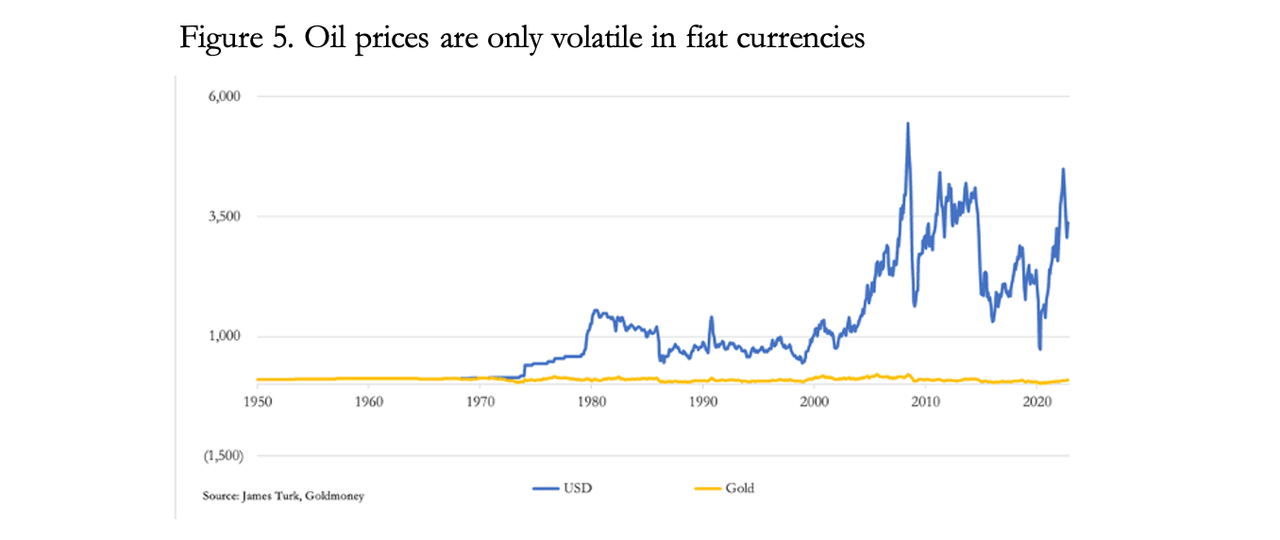

Powszechnie ignorowane zarówno przez analityków rynkowych, jak i ekonomistów są zmiany cen wynikające ze zmian w wycenie waluty fiducjarnej. Dzisiejsza sytuacja jest niezakotwiczonym, niezdrowym kredytem. A biorąc pod uwagę samą zmienność cen mierzonych w walutach fiducjarnych, zmiany cen wydają się emanować z walut w znacznie większym stopniu niż same towary. Jest to jedyny wniosek, jaki można wyciągnąć z naszego następnego wykresu na rysunku 5, który dotyczy ropy naftowej wycenianej zarówno w dolarach fiducjarnych, jak i w złocie, przy czym to ostatnie jest ostatecznym legalnym pieniądzem zarówno w prawie rzymskim, jak i jego współczesnych następcach przez ostatnie 1 800 lat.

Wartość samego złota nie była odporna na wpływy pochodzące z walut fiducjarnych i spekulacji finansowych na instrumentach pochodnych, nadając zmienność cenom złota, które w przeciwnym razie by nie istniały. Niemniej jednak, ceny ropy naftowej w legalnym pieniądzu były wyjątkowo stabilne.

Dlatego, chociaż możemy postulować, że wahania cen surowców poprzez boomy i krachy mogą, ale nie muszą, sprawiać wrażenie niedoborów i nadmiaru poszczególnych towarów, wyraźnym dowodem jest to, że zmienność cen obserwowana w wartościach towarów występuje w samych walutach fiducjarnych w znacznie większym stopniu niż w wartościach towarów. A zatem, gdy te zniekształcenia są dozwolone, nie są dowodem nadmiaru towarów. Co więcej, empiryczne dowody na ceny hurtowe z boomów i spadków w XIX wieku pod rządami standardów złotych monet potwierdzają naszą analizę.

Różnica między cenami energii i surowców wycenianymi w walucie fiducjarnej w przeciwieństwie do złota nie wynika z rzekomej nadpodaży wywołanej recesją, ale ze zmian w dostępności kredytu. Tego właśnie nie rozumiało wielu współczesnych ekonomistów, zwłaszcza zwolenników Keynesa, pragnąc odrzucić wolny rynek.

Sytuacja bankowa

Zdecydowaną większość środków obiegowych stanowią kredyty banków komercyjnych. Kredyt banku centralnego w obiegu publicznym, składający się wyłącznie z banknotów, stanowi zazwyczaj mniej niż dziesięć procent szerokiego pieniądza M3 lub M2, a saldo stanowią zobowiązania z tytułu depozytów bankowych. Nawet jeśli banki centralne udają, że ich banknoty są pieniędzmi, jest to nieprawda, ponieważ są one zobowiązaniem banku centralnego, a zatem kredytem kontrahenta.

W przypadku dolara amerykańskiego banknoty w obiegu stanowią 10,8% agregatu M3. Ale różne szacunki podają prawdziwą liczbę na mniej więcej połowę tego, gdy weźmie się pod uwagę banknoty dolarowe krążące za granicą i utracone. Dlatego 95% nośnika obiegu denominowanego w dolarach w gospodarce USA to kredyt bankowy, a zachowanie kredytowe kohorty banków komercyjnych jest najważniejszym wyznacznikiem aktywności gospodarczej.

W początkowej fazie okresu wzrostu stóp procentowych biznes jest dobry dla banków, a marże kredytowe mają tendencję do poprawy. Widzieliśmy to niedawno, a zyski banków i ceny ich akcji znacznie wzrosły w 2022 r. Jest to jednak faza przejściowa, po której nieuchronnie następują obawy o wpływ jeszcze wyższych stóp procentowych na kalkulację ekonomiczną. Firmy, które uwzględniły niższe stopy procentowe w swoich obliczeniach, stwierdzają, że ich plany zaczynają się nie udawać. Bankowcy są świadomi tego problemu poprzez własne monitorowanie warunków biznesowych.

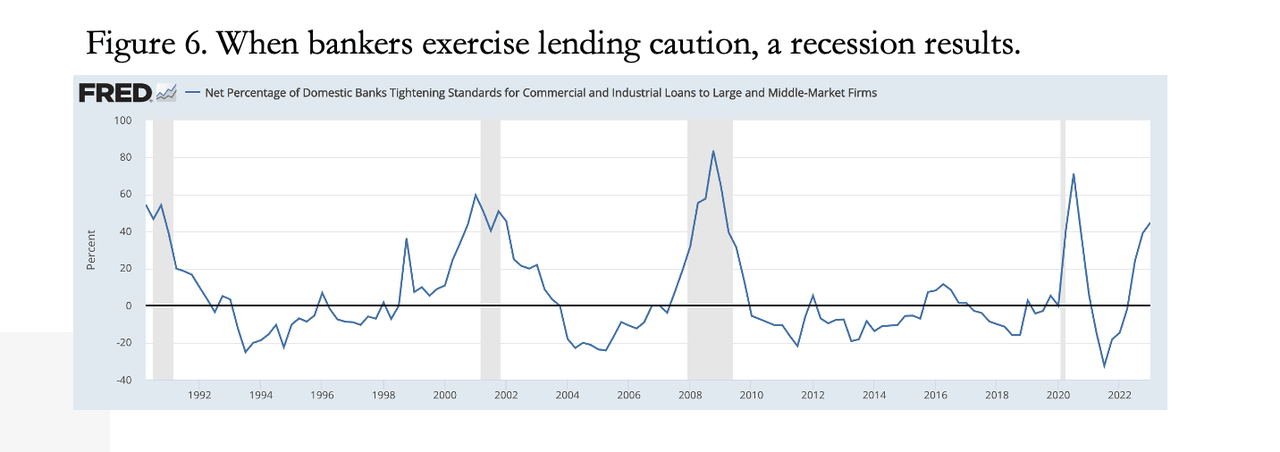

Wcześniej będą powiększać swoje bilanse w korzystnych warunkach kredytowych, tak że stosunek aktywów bilansowych do zobowiązań banku wobec akcjonariuszy będzie wyższy niż zwykle. I podczas gdy w dobrych czasach zwiększa to zyski dla akcjonariuszy, w złych czasach szybko niszczy wartość dla akcjonariuszy. To właśnie wysoka dźwignia bilansowa sprawia, że bankierzy są nadwrażliwi na zmieniające się warunki kredytowania. Dla potwierdzenia, wykres 6 poniżej pokazuje związek między zamiarami udzielania pożyczek a okresami recesji w amerykańskim systemie bankowym.

Najwyraźniej każda recesja była poprzedzona zaostrzeniem standardów kredytowych, co wskazuje, że to ograniczenie lub kurczenie się kredytu bankowego prowadzi do recesji za każdym razem. Powodem jest to, że miara PKB wzrostu i recesji odzwierciedla zmiany w poziomie wszystkich transakcji w gospodarce, więc zawsze jest miarą użytego kredytu, a nie, jak się powszechnie uważa, postępu gospodarczego lub regresu.

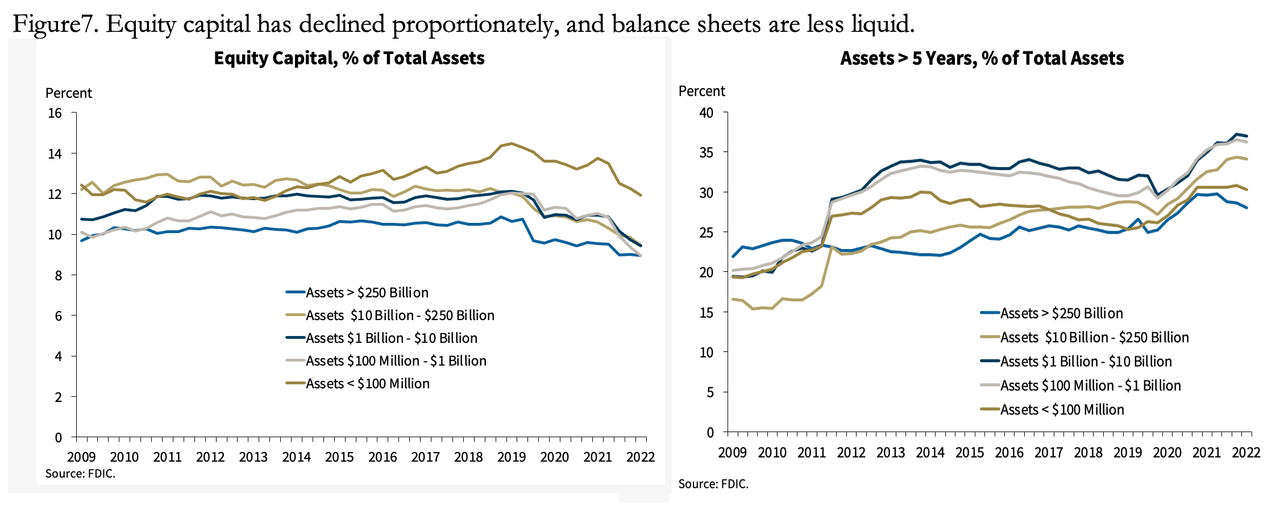

Na tym etapie cyklu kredytowego ostrożność w kredytowaniu banków wynika z obawy przed kredytami zagrożonymi, których uszkodzenie może szybko wyeliminować fundusze akcjonariuszy na wysoce lewarowany bilans bankowy. Wykresy na wykresie 7 dodatkowo uzasadniają ostrożność bankierów w odniesieniu do polityki kredytowej.

Powyższe wskaźniki pochodzą z Federalnej Korporacji Ubezpieczeń Depozytów (FDIC) i zostały zaktualizowane do września ubiegłego roku (następna publikacja ma nastąpić jeszcze w tym miesiącu). Na pierwszym wykresie widzimy, że stosunek kapitału własnego do aktywów dla wszystkich kategorii banków pokazuje zwiększoną dźwignię finansową od ostatniego kryzysu bankowego, kiedy upadł Lehman Brothers. Najbardziej lewarowaną grupą są największe banki, dodatkowo narażone na spadające wartości aktywów finansowych.

To właśnie ten wskaźnik dźwigni finansowej najbardziej wpływa na zwroty dla akcjonariuszy. Jednak dla celów regulacyjnych liczy się współczynnik kapitału podstawowego Tier 1 (CET-1). CET-1 definiuje się jako akcje zwykłe, nadwyżki akcji z emisji akcji zwykłych, zyski zatrzymane, niezrealizowanych zysków i strat wykazane w części bilansu dotyczącej kapitału własnego oraz niektóre inne podobne pozycje. Wyłączona jest wartość firmy, ulgi podatkowe i kapitał uprzywilejowany. Wskaźnik ten ustala się na podstawie aktywów ważonych ryzykiem zgodnie ze wskaźnikiem stabilnego finansowania netto, który klasyfikuje źródła finansowania i ich zastosowanie. Obowiązują również inne czynniki ryzyka.

Osoby z zewnątrz nie są zatem w stanie ocenić rzeczywistej pozycji bankowej poszczególnych banków z regulacyjnego punktu widzenia. Możemy jednak założyć, że jeśli bankowi grozi naruszenie ustawowych minimów kapitałowych, będzie zmuszony albo pozyskać więcej kapitału akcjonariuszy, albo upłynnić pożyczki. Należy zauważyć, że prawie wszystkie duże międzynarodowe banki w Japonii i Europie mają kapitalizację znacznie poniżej wartości księgowej, co eliminuje perspektywę dodatkowego finansowania akcjonariuszy, z wyjątkiem kryzysu odbudowy kapitału, takiego jak ostatnio w przypadku Credit Suisse.

Drugi wykres FDIC na wykresie 7 jest również niepokojący, pokazując rosnący odsetek długoterminowych zobowiązań kredytowych, co sygnalizuje spadek płynności. Tradycyjnie obawy te były wyrażane jako dowód braku wypłacalności banku lub zaciągania krótkich pożyczek na długie pożyczki. W czasie kryzysu bankowego staje się on podstawowym problemem publicznym, który prowadzi do paniki na poszczególne banki. Jednak rosnący poziom pożyczek długoterminowych prawie na pewno odzwierciedla tendencję kredytobiorców do blokowania niskich stóp procentowych, gdy Fed je tłumił.

Możemy jedynie założyć, że wiele banków zabezpieczy część lub całość swojej niepłynnej ekspozycji poprzez swapy stóp procentowych, przenosząc problemy związane z podnoszeniem stóp procentowych na inne banki, instytucje ubezpieczeniowe i fundusze emerytalne. W zakresie, w jakim kontrahentami swapów stóp procentowych są inne banki, ekspozycja na rosnące stopy procentowe i konsekwencje dla długoterminowych zobowiązań kredytowych pozostają w systemie bankowym. Dla całej kohorty bankowej, zabezpieczonej lub niezabezpieczonej, rosnące stopy procentowe sprawiają, że pożyczki te nie tylko stają się stopniowo nieopłacalne, ale urzędnicy kredytowi zaczną się martwić, czy można je rolować w terminie zapadalności przy wyższych stopach procentowych.

Amerykański system bankowy jest mniej lewarowany niż ich przeciwieństwa w UE i Japonii, przynajmniej jeśli chodzi o globalne banki o znaczeniu systemowym. G-SIB w tych jurysdykcjach mają wskaźniki aktywów do kapitału własnego zwykle dwadzieścia razy lub więcej. I już teraz trzeba było ratować Credit Suisse, który nie był tak silnie lewarowany jak jego europejscy sąsiedzi. Krótko mówiąc, wyższe stopy procentowe prowadzące do spadku wartości aktywów i wzrostu liczby kredytów zagrożonych razem stanowią egzystencjalne zagrożenie dla przetrwania globalnej sieci bankowej.

Banki centralne również są w opłakanym stanie

Jedną z podstawowych funkcji nowoczesnego banku centralnego jest zapewnienie integralności banków komercyjnych w jego jurysdykcji. Widzimy, że dalsze podwyżki stóp procentowych z pewnością zagrożą tej integralności, podnosząc pytanie, czy banki centralne są w stanie zarządzać globalnym kryzysem bankowym.

Na wstępie należy stwierdzić, że odruchowe działanie przywódców G20 i ich ministrów finansów wobec upadłości Lehmana polegało na zapewnieniu, że w przyszłości upadające banki nie będą ratowane na koszt podatników. Koncepcja tak zwanych bail-inów polegała na tym, że posiadacze obligacji i duzi deponenci powinni być zobowiązani do poświęcenia swoich obligacji i depozytów na rzecz kapitału własnego w celu dokapitalizowania banku jako początkowej metody ratowania. W związku z tym wszystkie państwa członkowskie G20 zgodziły się na przyjęcie przepisów zezwalających na umorzenie lub konwersję długu, które zastąpiłyby poprzednie podejście polegające na ratowaniu upadającego banku.

Obliczanie wskaźnika stabilnego finansowania netto w regulacjach Bazylea 3 wprowadzonych na żądanie G20 odzwierciedla większe ryzyko związane z umorzeniem lub konwersją długu w odniesieniu do dużych depozytów, które w czasie kryzysu bankowego szybko opuściłyby słabsze banki, przyspieszając ich upadek. Zgodnie z obliczeniami wskaźnika stabilnego finansowania netto duże depozyty są karane jako dostępne stabilne finansowanie, co ma na celu zmniejszenie ekspozycji na nie. Jest to prawdopodobny powód, dla którego amerykańskie banki odrzucają duże depozyty, które są obecnie akomodowane przez Fed za pomocą instrumentu reverse repo.

Nie ma wątpliwości, że wprowadzenie przepisów dotyczących umorzenia lub konwersji długu we wszystkich głównych jurysdykcjach bankowych utrudni bankom centralnym koordynację działań w globalnym kryzysie bankowym. Kiedy istniał jeden zestaw procedur ratunkowych po upadku Lehmana w USA, było wystarczająco źle. Cała gospodarka Irlandii musiała zostać uratowana przez UE, a główne niemieckie banki musiały zostać uratowane. Nie jest nawet jasne, czy banki centralne będą w stanie zgodzić się na odrzucenie przepisów dotyczących umorzenia lub konwersji długu w interesie skoordynowanego praktycznego podejścia do międzynarodowego kryzysu bankowego.

Do tego dochodzi kwestia własnej sytuacji finansowej. Od czasu upadku Lehmana banki centralne rozszerzyły swoje bilanse jako odpowiednik zastrzyków gotówki na rynki obligacji w formie luzowania ilościowego. Wzrost stóp procentowych ujawnił, że banki centralne zapłaciły najwyższe ceny za swoje papiery rządowe, które następnie straciły na wartości. Z wyjątkiem Banku Anglii, którego straty są pokrywane przez Skarb Państwa Zjednoczonego Królestwa, według wartości rynkowej wszystkie główne banki centralne znajdują się w pozycji głęboko ujemnego kapitału własnego.

W przypadku Banku Anglii i Fedu powinna to być prosta, choć kłopotliwa kwestia dokapitalizowania poprzez zarejestrowanie pożyczki udzielonej rządom krajowym jako aktywa i zbilansowanie jej zobowiązaniem z tytułu kapitału własnego. W czasie kryzysu może to być wystarczająco trudne do zaakceptowania dla sceptycznie nastawionej opinii publicznej, ale sytuacja z Bankiem Japonii i EBC oraz ich krajową siecią bankowości centralnej w systemie euro jest znacznie trudniejsza.

BoJ jest pionierem luzowania ilościowego od 2000 roku, czyli od 23 lat. Konsekwencje inflacyjne na poziomie konsumenckim zostały stłumione, częściowo poprzez subsydia rządowe szacowane na obniżenie cen do 40% japońskiego CPI, ale głównie z powodu japońskiego nawyku oszczędzania. Kiedy kredyt jest oszczędzany, a nie wydawany, inflacja kredytu nie jest w pełni odzwierciedlona w cenach konsumpcyjnych.

Do września 2019 r., kiedy wartości ówczesnego portfela BoJ były najwyższe, BoJ miał hipotetyczne zyski. Ale od tego czasu rentowności wzrosły, a od stycznia 2022 r. straty na samym portfelu JGB wyniosły do tej pory 453 miliardy y, 4 530 razy więcej niż kapitał własny BoJ w wysokości 100 milionów y. W tej chwili BoJ desperacko próbuje opanować sytuację, przyspieszając skup obligacji. Pomimo stopy inflacji CPI w zeszłym miesiącu na poziomie 4,2%, rentowności JGB są nadal przypięte do ujemnych stóp do 2-letnich terminów zapadalności, rentowność 10-letnich obligacji JGB wynosi 0,51%, a 20-letnich 1,2%. Sprowadza się to do bardzo mocno sfałszowanego rynku, aby uratować skórę BoJ.

Eurosystem, składający się z EBC i krajowych banków centralnych w strefie euro, również ma ujemny kapitał własny, co jest warunkiem podzielanym przez prawie wszystkie zaangażowane banki centralne. Rentowności 10-letnich obligacji francuskich, niemieckich i hiszpańskich osiągają nowe szczyty (patrz wykres 3 powyżej) sygnalizują, że rozwija się nowy kryzys bankowy w strefie euro.

Dokapitalizowanie EBC będzie niezwykle trudne, ponieważ będzie wymagało ustawodawstwa w większości, jeśli nie we wszystkich parlamentach narodowych w strefie euro. Politycy nie tylko zostaną poproszeni o dokapitalizowanie swoich krajowych banków centralnych, ale także jako udziałowcy EBC konieczne będzie udostępnienie dodatkowych środków na jego dokapitalizowanie.

Biorąc pod uwagę, że niemieccy politycy niemal na pewno będą chcieli adekwatnego wyjaśnienia 1,16 mld euro należnych Bundesbankowi za pośrednictwem systemu rozliczeń TARGET2 zapisanych jako aktywa w jego bilansie o wątpliwej wartości, dokapitalizowanie Bundesbanku i EBC będzie prawdopodobnie długotrwałym i trudnym procesem. A kiedy pojawia się kryzys bankowy, czas jest najważniejszy.

Podsumowanie i wnioski

W tym artykule wykazano, dlaczego błędy w polityce pieniężnej wszystkich banków centralnych odpowiedzialnych za główne waluty zachodnie i ich systemy bankowe doprowadziły do punktu, w którym globalny system kredytowy waluty banku centralnego i kredytu banku komercyjnego jest na skraju upadku. Termin wyznaczy ponowna podwyżka stóp procentowych, które już teraz przodują w strefie euro i Japonii. Stopy procentowe są cichym zabójcą.

Banki centralne są w tym bałaganie zbyt głęboko, aby w jakiś sposób odkryć konwencjonalne rozwiązanie. Mają one być ostatecznym mechanizmem ochronnym dla ich systemów bankowych w czasie kryzysu. Jednak Fed, EBC i BoJ same znajdują się w kryzysie wypłacalności, który sami wywołali. Być może dotkliwa kompromitacja dla Fed, ale znacznie poważniejsza dla pozostałych dwóch. A w przypadku EBC możemy wykluczyć szybkie dokapitalizowanie ze względu na strukturę systemu euro i niewyjaśnione zakłócenia równowagi w systemie TARGET2.

Uśpione fałszywym poczuciem bezpieczeństwa, te banki centralne błędnie odczytały konsekwencje własnej ekspansji kredytowej, nie zdając sobie sprawy ze szkód, jakie wyrządzały sile nabywczej swoich walut, a ostatecznie samym sobie. Jeszcze przed rosyjską inwazją na Ukrainę ceny producentów i konsumentów zaczęły rosnąć, co było odrzucane jako trend przejściowy. Powiedziano nam, że inflacja powróci do dwuprocentowego celu, a teraz powiedziano nam, że potrwa to trochę dłużej.

Polityka pieniężna jest najgorszym możliwym błędem, jaki władze mogą popełnić, a przy ujemnych stopach procentowych nadal egzekwowanych przez BoJ, Japonia nadal katastrofalnie zaprzecza. Oficjalne prognozy organów takich jak brytyjskie Biuro Odpowiedzialności Budżetowej i Biuro Budżetowe Kongresu USA nadal mówią nam, że inflacja powróci do celu 2%, podczas gdy dowody zdecydowanie sugerują inaczej. Uczestnicy rynku, którzy są wiecznie optymistyczni, chcą wierzyć w te prognozy. Ale rentowności obligacji ponownie rosną, szczególnie w Japonii i strefie euro, które rozpoczęły od ujemnego poziomu bazowego stóp procentowych.

Prawda jest taka, że stopy procentowe i rentowności obligacji nigdy nie wzrosły do poziomu wystarczającego, aby utrzymać zagraniczne fundusze zainwestowane w depozyty bankowe i aktywa finansowe. Połączenie preferencji czasowej, ryzyka kredytowego i utraty siły nabywczej sugeruje, że roczne depozyty dolarowe powinny oferować co najmniej ponad 6%, biorąc pod uwagę obecną stopę inflacji CPI wynoszącą 6,2%. Różnica między rzeczywistością a obecnymi stopami procentowymi i rentownościami obligacji jest jeszcze bardziej alarmująca w strefie euro i Japonii. A dlaczego brytyjskie loszki powinny dawać mniej niż równoważne amerykańskie obligacje skarbowe, jest nie do usprawiedliwienia.

Rynki obligacji są zepsute. Bez wątpienia bankierzy centralni zaprzeczają, ponieważ nie chcą stawić czoła krachowi na rynkach obligacji i akcji, co jest dla nich kluczowe dla zachowania zaufania gospodarczego. Nie mogą też stawić czoła bankructwom nadmiernie zadłużonych przedsiębiorstw i korporacji zombie, których nie stać na wyższe stopy procentowe. Jest to ostateczna konsekwencja tego, że urzędnicy rządowi bez skóry w grze próbują zarządzać wynikami gospodarczymi poprzez manipulowanie kredytem i stopami procentowymi.

Po długim okresie spadku stóp procentowych zachodnie rynki kapitałowe nadal stoją w obliczu poważnego dostosowania, procesu, który dopiero się rozpoczął. A jeśli chodzi o ceny surowców, dla bankierów centralnych i byków aktywów finansowych prawdopodobnie będzie podwójne rozczarowanie. Łatwo zrozumieć, że ogromna chińska gospodarka wychodzi z blokady z planami zwiększenia inwestycji kapitałowych w całej Azji, dlatego prezydent Xi był ostrożny, aby zabezpieczyć długoterminowe dostawy energii. Drugie rozczarowanie wynika z żałosnego braku zrozumienia związku między produkcją a konsumpcją w czasie recesji.

Ostatnio spekuluje się, kiedy Fed z jastrzębia inflacji przestawi się na zapobieganie recesji, tak jakby był to albo jeden, albo drugi wybór. Prawo Saya, które obaliło możliwość ogólnego nadmiaru i zostało błędnie wprowadzone przez Keynesa w 1936 roku, jest jasne w tej sprawie. Inflacjoniści spodziewający się ogólnego nadmiaru będą rozczarowani.

Gdy nadejdzie kryzys, obcokrajowcy prawie na pewno będą starali się zmniejszyć swoją ekspozycję walutową i inwestycyjną. Najczęściej posiadaną walutą obcą jest dolar, a cudzoziemcy posiadają łącznie 30 bilionów dolarów w obligacjach, innych aktywach finansowych i depozytach bankowych. Likwidacja tych pozycji z pewnością doprowadzi do kryzysu dolara, a także szerszego kryzysu bankowego, a wszystko to zostanie wywołane dalszymi podwyżkami stóp procentowych i rentowności obligacji.

Brak komentarzy:

Prześlij komentarz