CZY AMERYKAŃSKI SYSTEM BANKOWY JEST BEZPIECZNY? – 15 LAT PÓŹNIEJ

Wysłane przez The Burning Platform

"Mamy silne instytucje finansowe... Nasze rynki są przedmiotem zazdrości całego świata. Są odporne, są... Innowacyjne, elastyczne. Myślę, że bardzo szybko reagujemy na sytuacje w tym kraju i, jak powiedziałem, nasze instytucje finansowe są silne. - Henry Paulson - 3/16/08

"Mam pełne zaufanie do regulatorów bankowych, aby podjąć odpowiednie działania w odpowiedzi i zauważyłem, że system bankowy pozostaje odporny, a organy regulacyjne mają skuteczne narzędzia do radzenia sobie z tego typu zdarzeniami. Chcę jasno powiedzieć, że w czasie kryzysu finansowego byli inwestorzy i właściciele dużych banków systemowych, które zostały uratowane. a reformy, które zostały wprowadzone, oznaczają, że nie zrobimy tego ponownie." – Janet Yellen – 3/12/23

Wraz z niedawną implozją Silicon Valley Bank i Signature Bank, największych bankructw od 2008 roku, miałem przytłaczające uczucie déjà vu. Napisałem artykuł Czy amerykański system bankowy jest bezpieczny 3 sierpnia 2008 r. dla strony internetowej Seeking Alpha, na miesiąc przed upadkiem globalnego systemu finansowego. To między innymi ten artykuł zwrócił uwagę dokumentalisty Steve'a Bannona i przekonał go, że potrzebuje mojego spojrzenia na kryzys finansowy w swoim filmie Pokolenie zero. Oczywiście był dość nieznany w 2009 roku (już nie tak bardzo), a ja nadal jestem nieznany w 2023 roku.

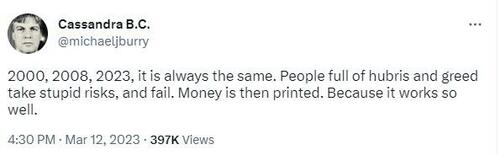

Powyższe cytaty kłamliwych, kłamliwych sekretarzy skarbu kontrolowanych przez Wall Street dzielą dokładnie 15 lat, ale są dokładnie takie same. Ich jedynym zadaniem jest podtrzymywanie gry o zaufanie i ochrona swoich prawdziwych wyborców – bankierów z Wall Street. I tak jak piętnaście lat temu, władza po raz kolejny użyła funduszy podatników, aby ratować lekkomyślnych bankierów. Dwie godziny przed jedynym rozwiązaniem, jakie znają federalni – wydrukować pieniądze i wbić je w bankierów – Michael Burry wyjaśnił dokładnie, co ma się wydarzyć.

Kiedy Biden, Yellen i reszta zespołu ochrony Wall Street mówią ci, że system bankowy jest bezpieczny i mają go pod kontrolą, kłamią, tak jak powiedziałem piętnaście lat temu.

"Nasza gospodarka i system bankowy są tak złożone i powiązane, że nikt nie wie, gdzie spadnie następny but. Politycy i biurokraci rządowi okłamują opinię publiczną, kiedy mówią, że wszystko jest w porządku. Nie wiedzą. Czy powinieneś wierzyć agencji rządowej, która chce, aby społeczeństwo pozostało w ciemności, aby uniknąć runu na banki, czy niezależnej analizie opartej na analizie bilansowej?

W czasach The Big Short, zanim opinia publiczna dowiedziała się o toksycznych kredytach hipotecznych typu subprime emitowanych przez przestępczych bankierów i pakowanych w instrumenty pochodne, którym chciwe agencje ratingowe przyznały rating AAA, kabała z Wall Street wiedziała, że czas się kończy, ale to nie powstrzymało kłamliwych drani, takich jak John Thain (Merrill Lynch), Dick Fuld (Lehman Brothers) ), Angelo Mozilo (Countrywide), Kerry Killinger (Washington Mutual) i inni od udawania, że ich instytucje są zdrowe i dochodowe – aż do dnia ich upadku. Kłamstwo jest w DNA każdego dyrektora finansowego, polityka, biurokraty rządowego i hakera Rezerwy Federalnej.

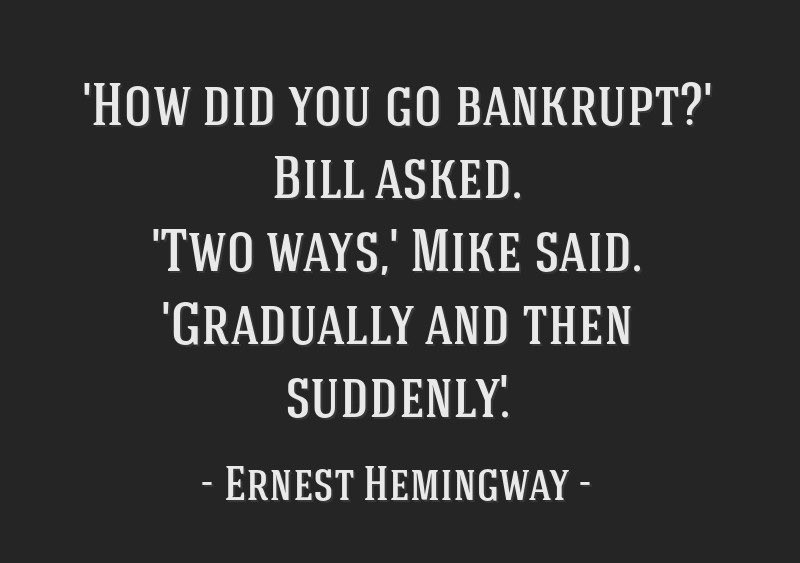

Cytat z Hemingwaya wydawał się trafny w 2008 roku i jest równie aktualny dzisiaj.

Istnieje wiele podobieństw między tym, co działo się w 2008 roku, a tym, co dzieje się dzisiaj. Bear Stearns poszedł w dół w marcu 2008 roku i został przejęty przez JP Morgan w zaaranżowanym małżeństwie Bernanke i Fed. Zwykli podejrzani zapewniali kraj, że była to jednorazowa sytuacja, a system bankowy był silny. Banki z Wall Street zgłaszały ogromne zyski, ponieważ ukrywały ogromne straty w swoich bilansach. Jeśli nie przejęli, nie musieli umorzyć hipotek. Toksyczny dług wciąż rósł.

Latem 2008 roku banki zaczęły zgłaszać straty, ale zapewniły inwestorów, że było to tylko jednorazowe uderzenie. Wszystko było dobrze. W tygodniu, w którym napisałem mój artykuł, akcje banków na Wall Street wzrosły o 20% lub więcej, ponieważ ich zgłoszone straty za 2. kwartał były mniejsze niż oczekiwano. Mój artykuł przeciął wszystkie bzdury wrzucane przez Larry'ego Kudlowa, Jima Cramera, prezesów z Wall Street i rzekomych ekspertów analitycznych, którzy wciąż mieli oceny kupna tych nadętych świń długu. Moja ocena była nieco sprzeczna z kłamstwami CNBC:

"Szacuję, że jesteśmy dopiero w początkowej fazie odpisów bankowych. Odpisy będą co najmniej równe poprzednim szczytom osiągniętym na początku lat 1990. Gdyby duży bank, taki jak Washington Mutual lub Wachovia, upadł, zniszczyłby fundusz FDIC. Jeśli fundusz FDIC zostanie wyczerpany, zgadnij, kto zapłaci? Znowu kolejny ratunek dla podatników. Jakie są kolejne 100 lub 200 miliardów dolarów wśród przyjaciół".

Merrill Lynch zgłaszał miliardowe straty i emitował nowe akcje, aby spróbować przetrwać. Byli wyraźnie w spirali śmierci i zobaczyłem napis na ścianie:

"Jak długo inwestorzy będą oszukiwani w celu wspierania tej katastrofy? Można być pewnym, że pozostali podejrzani (Citicorp, Lehman Brothers, Washington Mutual) ogłoszą kolejne odpisy i rozwodnienie kapitału w nadchodzących tygodniach.

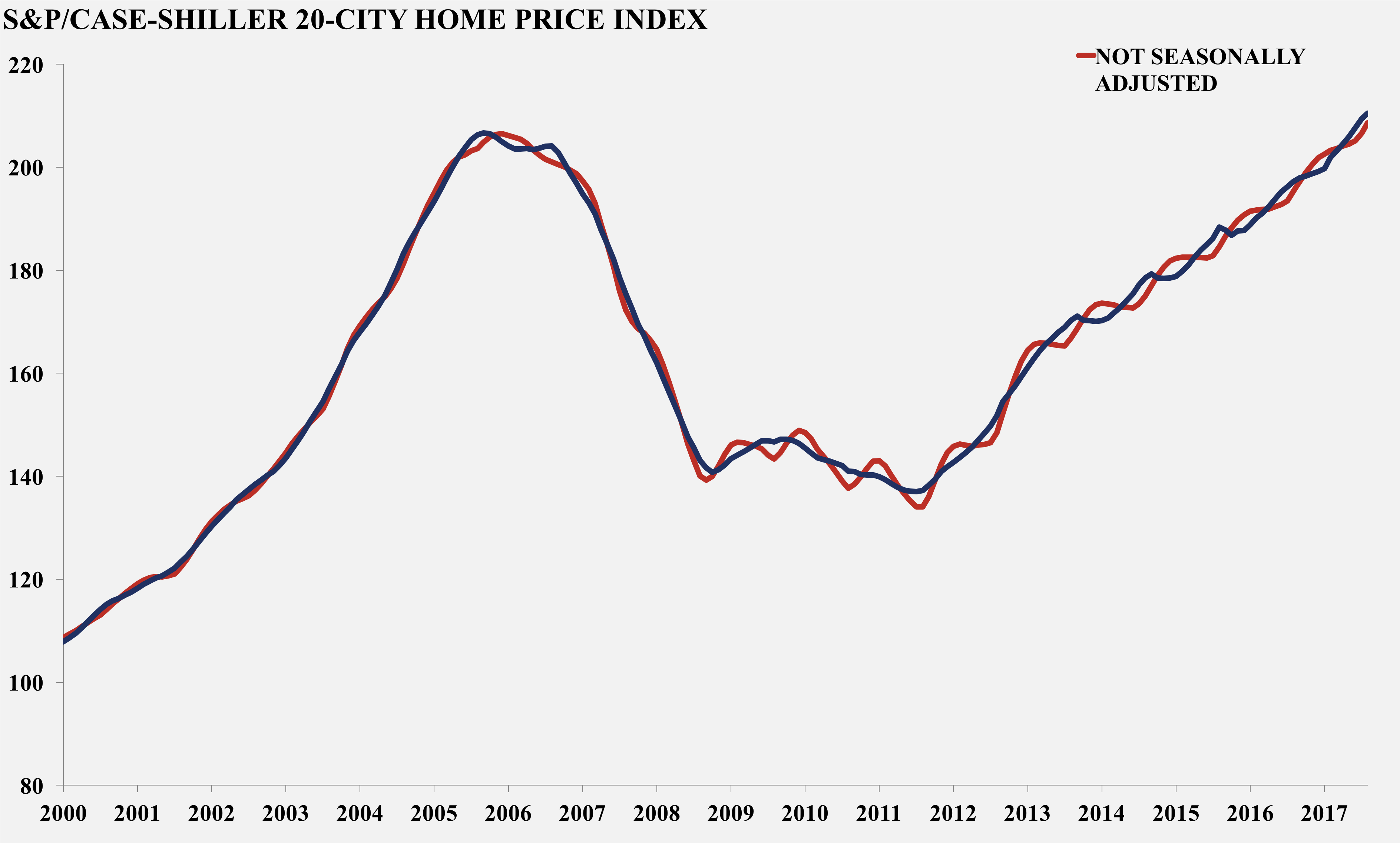

Pod koniec września Lehman Brothers i Washington Mutual zniknęły. Merrill Lynch i Wachovia zostały przejęte za grosze, a Citicorp stał się bankiem zombie utrzymywanym przez Fed przez lata. Mój artykuł był tragiczny, a moja analiza wykazała, że przez lata odczuwaliśmy ból i najgorszy spadek cen mieszkań w historii:

"W tym roku resetuje się 440 miliardów dolarów regulowanych kredytów hipotecznych. Oznacza to, że większość egzekucji z nieruchomości nastąpi dopiero w 2009 r. Oznacza to, że w 2009 roku banki nadal będą odpisywać miliardy długów hipotecznych. Powrót do średniej cen mieszkań i ciągła lawina przejęć nieruchomości nie jest receptą na ożywienie sektora bankowego. Ceny domów mają kolejne 15% do spadku. "

"Konsument jest zmuszony ograniczyć jedzenie poza domem i zakupy. Marginalni gracze spadną na boczny tor. Wielcy sprzedawcy detaliczni, restauracje, deweloperzy centrów handlowych i deweloperzy komercyjni wkrótce dowiedzą się, że ich ogromna ekspansja została zbudowana na fałszywych założeniach, fundamencie z piasku i napędzana nadmiernym zadłużeniem.

Wydaje się, że byłem dość dokładny w mojej ocenie, ponieważ ceny domów spadły o ponad 15%, nie osiągając najniższego poziomu aż do 2012 roku. Ten globalny krach finansowy zakończył fazę ekspansji dużych pudeł, ponieważ wiele z nich upadło, a ci, którzy przeżyli, skoncentrowali się na swoich istniejących sklepach. Weszliśmy w najgorszą recesję od 1930 roku. Najciekawszą częścią powrotu do mojego 15-letniego artykułu była psychologia tłumu ujawniona w sekcji komentarzy. Pomimo tego, że posługiwałem się jednoznacznymi faktami, zostałem nazwany doomerem, zbyt pesymistą i idiotą. Wielu komentatorów twierdziło, że Fed uratuje dzień i nadszedł czas, aby kupić spadek. Gdyby kupili spadek w dniu mojego artykułu, straciliby 44% w ciągu następnych 8 miesięcy podczas nieustającego rynku niedźwiedzia.

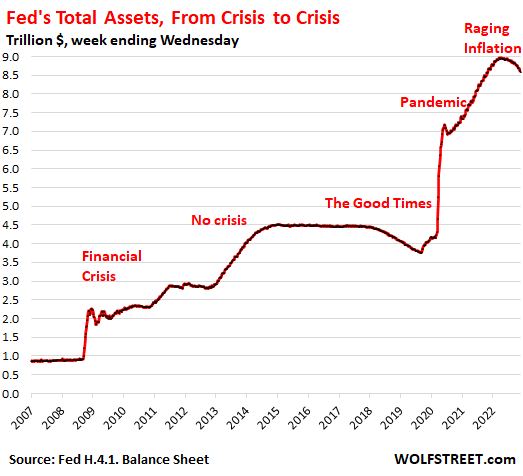

Pytanie brzmi, czy obecna sytuacja jest lepsza czy gorsza od tej, z którą mieliśmy do czynienia w 2008 roku. Istnieje kilka faktów, które mogą pomóc w ocenie, gdzie jesteśmy. W sierpniu 2008 roku dług publiczny wynosił 9,5 biliona dolarów (67% PKB). Dziś jest to 31,5 biliona dolarów (130% PKB). Całkowite zadłużenie gospodarstw domowych wynosiło 12 bilionów dolarów w 2008 roku i wynosi obecnie 17 bilionów dolarów. Bilans Fedu wynosił 900 miliardów dolarów w 2008 roku i obecnie wynosi 8,3 biliona dolarów. W sierpniu 17 r. inflacja była najwyższa od 2008 lat i wynosiła 5,9%, a obecnie wynosi 6,0%. W 3 roku PKB rósł w tempie 2,2008%, wobec 2,7% obecnie. Bezstronny obserwator musiałby dojść do wniosku, że nasza sytuacja gospodarcza jest znacznie gorsza niż w 2008 roku.

Ale wszystko, co słyszysz, to radosne rozmowy i fałszywa brawura analityków z Wall Street, którzy zajmują się własną niewypłacalną branżą. Nieustannie podkreślają, że kredyty hipoteczne są znacznie bardziej niechętne ryzyku i bezpieczne. Oczywiście następny kryzys płynności nigdy nie jest napędzany tymi samymi czynnikami, co poprzedni kryzys płynności. Ale kluczowe czynniki są zawsze takie same. Luźna polityka monetarna Fedu prowadzi do podejmowania nadmiernego ryzyka przez chciwych bankierów, fundusze hedgingowe i dyrektorów korporacyjnych. Potem coś wybucha i miliarderzy zostają ratowani kosztem podatników, którzy zostali zdewastowani finansowo przez inflację spowodowaną przez Powella i jego prasę drukarską.

Jak dotąd, ten ostatni kryzys bankowy, "którego nikt nie mógł przewidzieć", z wyjątkiem uczciwego analityka finansowego, który rozumie matematykę i historię, podąża tą samą ścieżką, co w 2008 roku. Narracja o bankach, które nie podejmują ryzyka kredytowego i sprzedają złe kredyty hipoteczne, jest wysadzana w powietrze. Zamiast koncentrować się na toksycznych kredytach hipotecznych, takich jak w 2008 r., ryzyko przeniknęło każdą szczelinę systemu finansowego z powodu lat 0% stóp procentowych Fedu. Praktycznie wszystko jest przewartościowane o 30% do 50%, ponieważ tani dług był dostępny dla każdego na wszystko. Ekstremalnie niskie stopy procentowe doprowadziły do podejmowania ekstremalnego ryzyka przez bankierów, korporacje, nabywców domów, nabywców samochodów i polityków. Rozpętanie inflacji przez politykę Powella doprowadziło do tego, że fala wyszła i ujawniła, kto pływał nago.

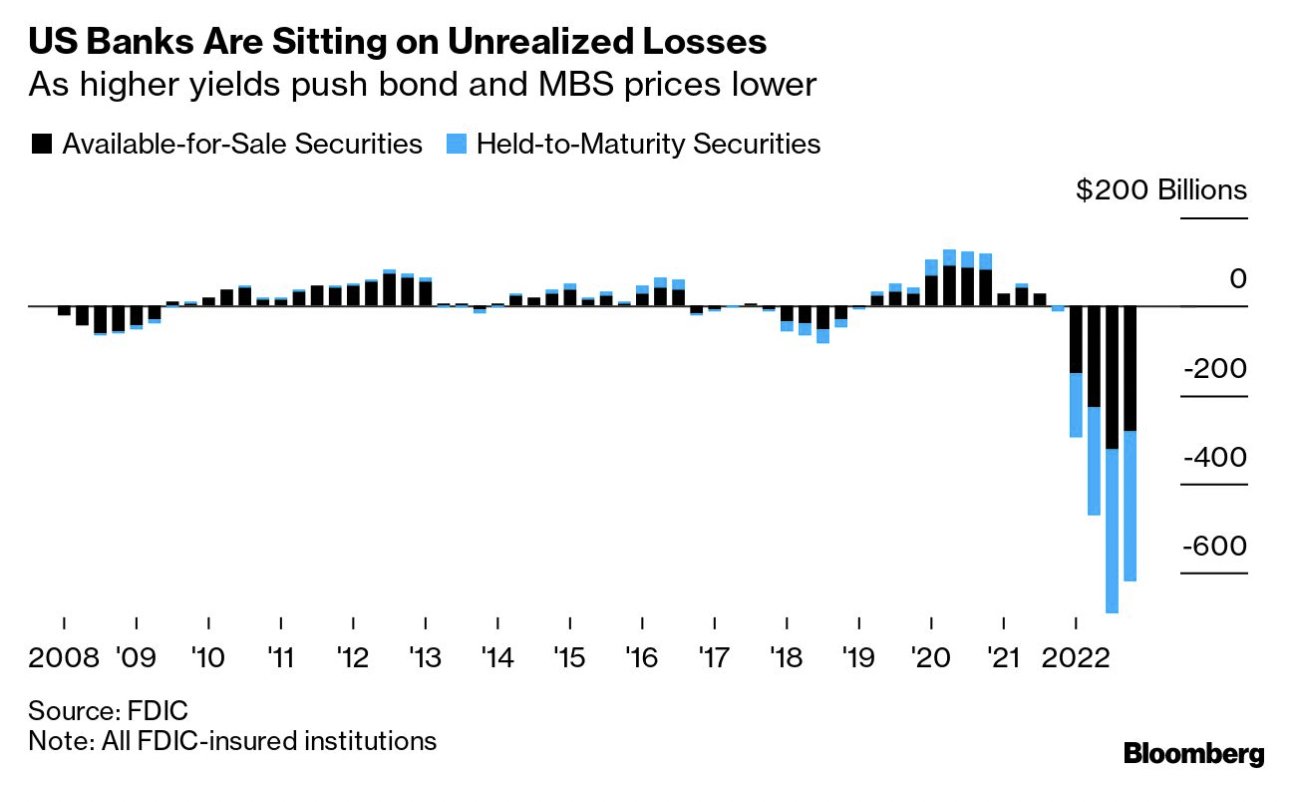

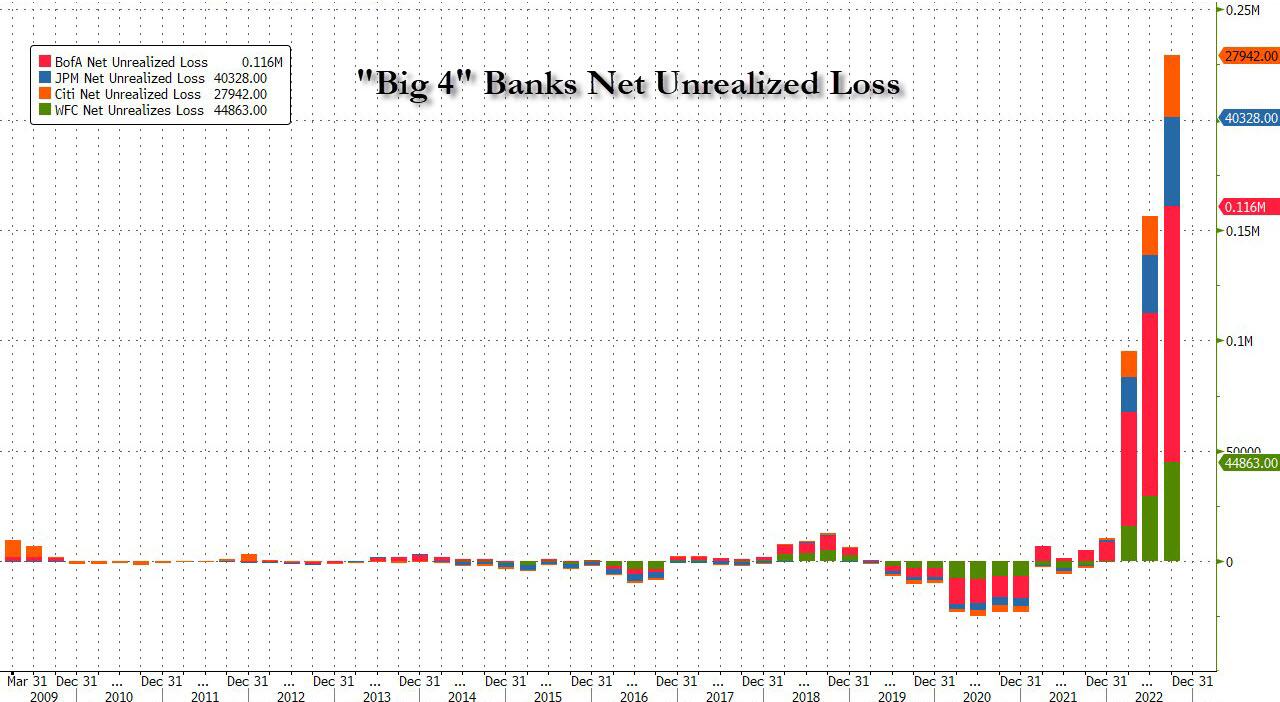

Podczas gdy menedżerowie ryzyka w bankach na całym świecie koncentrują się na różnorodności i forsują przebudzone programy dotyczące praw osób transpłciowych, zmian klimatu i inwestowania w ESG, ignorowali prostą koncepcję, że obligacje, które nabyli po cenie 1%, tracą pieniądze, gdy stopy procentowe sięgają 4%. Tak jak banki w 2008 roku siedziały na miliardach niezrealizowanych strat z toksycznych kredytów hipotecznych w swoich księgach, te same banki siedzą teraz na miliardach niezrealizowanych strat z najnowszego toksycznego aktywa – amerykańskich obligacji skarbowych. Wszyscy to wiedzą. To tylko matematyka. Liczyli na to, że Powell zmieni kurs, ale przy raportowanej inflacji wciąż na poziomie 6% jest on w pułapce. Silicon Valley Bank i Signature Bank pływały nago, a kiedy deponenci zdali sobie z tego sprawę, nastąpił run na banki. Gej!!! Nagły kryzys.

Narracja jest taka, że jest to regionalny kryzys bankowy ograniczony do mniejszych banków. Ta narracja jest tworzona przez duże banki z Wall Street i ich przechwycone tuby medialne, z zamiarem, aby deponenci w mniejszych bankach wpadli w panikę i przenieśli swoje depozyty do "bezpiecznych" banków z Wall Street. Prawda jest taka, że banki z Wall Street mają ogromny poziom niezrealizowanych strat i desperacko potrzebują depozytów, aby nie spotkał ich ten sam los, co Dolinę Krzemową i Signature. Te niezrealizowane straty nie znikną i będą musiały zostać zrealizowane w najbliższej przyszłości.

Credit Suisse to szalony wujek branży finansowej, od lat trzymany w piwnicy. Ich upadek jest przesądzony, ale zostało to zatuszowane i zignorowane przez wtajemniczonych. Wydaje się, że są to nowi bracia Lehman Brothers, którzy wysadzą w powietrze i tak już niewypłacalny europejski system finansowy i rozprzestrzenią zarazę strat w całym świecie finansowym. Te kwadryliony w niejasnych pochodnych są nieznanym elementem w nadchodzącym krachu. Ale możesz być pewien, że nie będą miały pozytywnego wpływu.

Zarówno małe, jak i duże banki mają niewiele rezerw do udzielenia pożyczek lub nie mają ich wcale. Emisja długu jest potiomkinowskim składnikiem utrzymania tej farsy systemu gospodarczego. Bez długu na finansowanie nadmiernie rozbudowanego konsumpcyjnego stylu życia, wojen o finansowanie na Ukrainie i przebudzonych programów korporacji i polityków, cała fasada się.

Płace realne były ujemne przez 23 kolejne miesiące. Kryzys bankowy oznacza, że banki drastycznie ograniczą akcję kredytową. Konsumenci byli zmuszeni żyć ze swoich kart kredytowych przez ostatnie dwa lata, ponieważ ich oszczędności wyschły, a ich płace kupowały mniej. Głęboka recesja jest w planach. Konsumenci już się wycofują i wydają mniej. Wraz z wysychaniem kredytów i spadkiem wydatków, pracodawcy na całym świecie zaczną zwalniać ludzi. Wraz ze wzrostem bezrobocia ludzie przestaną spłacać ogromne kredyty hipoteczne i samochodowe. Doprowadzi to do większych strat w bankach, podobnie jak w latach 2008/2009.

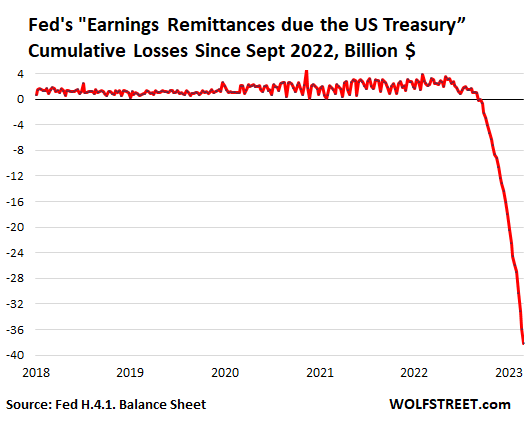

Wszyscy będą oczekiwać, że Fed uratuje sytuację. I będą udawać, że mają wszystko pod kontrolą, ale tego nie robią. W 2008 roku ich bilans wynosił tylko 900 miliardów dolarów. Dziś jest 9 razy większy. Nieustanne luzowanie ilościowe, podczas gdy stopy procentowe były zniesione, pozostawiło ich z ogromnymi niezrealizowanymi stratami na zakupionych obligacjach hipotecznych i skarbowych. Wypuścili dżina inflacji z butelki i teraz jest on zakorzeniony w gospodarce. Firmy, które dawały swoim pracownikom 2% roczne podwyżki przez dekadę, są teraz zmuszone dawać 4% lub więcej z powodu inflacji stworzonej przez Fed.

Jeśli Fed obniży stopy procentowe i wróci do drukowania pieniędzy poprzez luzowanie ilościowe, obecna stopa inflacji w wysokości 6% wzrośnie do poziomu dwucyfrowego. Jeśli Powell nic nie zrobi lub będzie nadal podnosił stopy, system bankowy prawdopodobnie się załamie. Jego wybory to upadek deflacyjny lub hiperinflacyjny. Utknął między przysłowiowym młotem a kowadłem. Ponieważ jest kontrolowany przez Wall Street, obniży stopy, wznowi QE, zabezpieczy bankierów i wkręci przeciętnego Amerykanina, jak zawsze. Mój wniosek, do którego doszedłem w moim artykule z 2008 roku, tuż przed implozją systemu finansowego, wydaje się w przeważającej części mieć zastosowanie dzisiaj.

"Amerykański system bankowy jest zasadniczo niewypłacalny. Departament Skarbu, Rezerwa Federalna, FASB i Kongres zmawiają się, aby utrzymać amerykańską opinię publiczną w niewiedzy tak długo, jak to możliwe. Próbują kupić czas i wesprzeć te banki, aby przekonać wystarczającą liczbę głupców, aby dali im więcej kapitału. Będą nadal odpisywać dług przez wiele kolejnych kwartałów. Grozi nam powtórzenie błędów Japonii z lat 1990., pozwalając im udawać, że są zdrowe. Moglibyśmy mieć system bankowy zombie przez dekadę. "

Nigdy nie zapłaciliśmy dudziarzowi i nie usunęliśmy ekscesów poprzedniego kryzysu bankowego. Kondycja finansowa narodu jest znacznie gorsza niż w 2008 roku. Kondycja finansowa przeciętnego Amerykanina jest znacznie gorsza niż w 2008 roku. Kondycja finansowa Rezerwy Federalnej jest znacznie gorsza niż w 2008 roku. Kondycja finansowa systemu bankowego jest znacznie gorsza niż w 2008 roku. Nasi przywódcy kopnęli puszkę w dół drogi, aby nadać systemowi pozory stabilności, a my pozwoliliśmy im to zrobić. Mogliśmy zadać sobie trud w 2008 roku i pozwolić systemowi zresetować się po oczyszczeniu wszystkich złych długów i złych banków, ale wybraliśmy złą drogę i teraz poniesiemy konsekwencje opisane sto lat temu przez Ludwiga von Misesa.

"Nie ma sposobu, aby uniknąć ostatecznego załamania boomu spowodowanego ekspansją kredytową. Alternatywą jest tylko to, czy kryzys powinien nadejść wcześniej w wyniku dobrowolnej rezygnacji z dalszej ekspansji kredytowej, czy później jako ostateczna i całkowita katastrofa zaangażowanego systemu walutowego. – Ludwig von Mises

Moja rada 15 lat temu na końcu artykułu była taka, aby zmniejszyć ekspozycję depozytów we wszystkich instytucjach finansowych, nie inwestować w akcje finansowe, podążać za pismami uczciwych, prawdomównych analityków i tą ostatnią radą, która jest tak solidna teraz, jak wtedy:

"Kiedy widzisz prezesa banku lub wysokiego urzędnika państwowego, który mówi ci, że wszystko jest w porządku, uciekaj na wzgórza. Kłamią. Nie widzieli, że to nadchodzi i nie mają pojęcia, jak to się skończy".

Jesteśmy na początku kolejnego globalnego kryzysu finansowego, a nie na końcu. Czwarte zakręty nie wygasają. Budują do crescendo chaosu i wojny. Ten kryzys finansowy zapoczątkuje konflikt zbrojny, który ciągnie się od roku. Czas zapiąć pasy i przygotować się na nadchodzącą burzę.

___

https://www.theburningplatform.com/2023/03/15/is-the-u-s-banking-system-safe-15-years-later/

Przetlumaczono przez translator Google

zrodlo:http://stateofthenation.co/

Brak komentarzy:

Prześlij komentarz