Po upadku Bretton Woods w 1971 r. kilka europejskich banków centralnych próbowało stworzyć nową pulę złota, aby ustabilizować cenę i przejść na quasi-standard złota. Stany Zjednoczone chciały stopniowo wycofywać złoto z systemu i narzucić światu standard dolara.

Tym, co przeraziło Stany Zjednoczone, było to, że Europa posiadała najwięcej złota i nawiązywała do okresowego podnoszenia ceny złota w celu stworzenia płynności, co dałoby im dominujący sposób tworzenia rezerw. Poprzez swoją obecność wojskową w Niemczech, chroniącą je przed Związkiem Radzieckim, Stany Zjednoczone były w stanie wywrzeć presję na Niemców, aby nie współpracowali z pulą złota. Bez Niemiec inne kraje europejskie nie mogłyby zmaterializować puli, a złoto straciło swoją rolę kotwicy w systemie monetarnym. W międzyczasie Stany Zjednoczone zawarły tajną umowę z Arabią Saudyjską na temat przetworzenia dolarów z ropy naftowej na amerykańskie obligacje rządowe.

Stanom Zjednoczonym nie udało się całkowicie wycofać złota z systemu, ale udało im się ustanowić globalny standard dolara, który dał im bezprecedensową władzę.

Richard Nixon, Henry Kissinger i członkowie personelu spotykają się z prezydentem Francji Charlesem de Gaulle'em. Źródło: Wikimedia.

Richard Nixon, Henry Kissinger i członkowie personelu spotykają się z prezydentem Francji Charlesem de Gaulle'em. Źródło: Wikimedia.Dla uproszczenia termin "Europa" będzie ogólnie odnosił się do Belgii, Francji, Niemiec, Włoch, Holandii i Szwajcarii, z których większość współpracowała również w okresie klasycznego standardu złota w XIX wieku.

Początek końca

Na konferencji w Bretton Woods w stanie New Hampshire w lipcu 1944 roku nie mniej niż 730 delegatów z 44 krajów stworzyło nowy międzynarodowy system walutowy. Mając w pamięci wojny walutowe lat 30., osiągnięto porozumienie w sprawie stałych kursów walutowych i wolnego handlu. Ponieważ Stany Zjednoczone miały najsilniejszą rękę przy stole negocjacyjnym, tylko dolar był wymienialny na złoto po cenie 35 dolarów za uncję trojańską, co czyniło go "tak dobrym jak złoto" i stymulowało jego wykorzystanie jako waluty rezerwowej. Inne waluty były powiązane z dolarem (lub złotem). Złoto było więc ostateczną kotwicą "Bretton Woods", przyznaną przez Rezerwę Federalną, która była zobowiązana do wymiany (kupna i sprzedaży) dolarów na kruszec dla zagranicznych banków centralnych.

Ośrodek hotelowy Mount Washington w Bretton Woods w stanie New Hampshire. Źródło: Wikimedia

Ośrodek hotelowy Mount Washington w Bretton Woods w stanie New Hampshire. Źródło: WikimediaPodczas gdy funt szterling był nadal w posiadaniu banków centralnych na całym świecie w porównaniu z poprzednim układem, Bretton Woods zachęcał banki centralne do utrzymywania dolarów i złota jako rezerw. Przewagą dolara w stosunku do złota było to, że naliczał odsetki; Wadą było to, że mógł zdewaluować się w stosunku do złota (lub zostać przejęty). W praktyce system stworzył popyt na dolary jako walutę handlową, interwencyjną i rezerwową.

"Reguły gry" zostały zapisane w Statucie Porozumienia nowo utworzonego Międzynarodowego Funduszu Walutowego (MFW), który miał administrować systemem i wspierać kraje z tymczasowym deficytem bilansu płatniczego poprzez rezerwy pożyczkowe. W porozumieniu z MFW kraje mogłyby zdewaluować (przeszacować) swoją walutę w przypadku chronicznych deficytów (nadwyżek) bilansu płatniczego, aby przywrócić równowagę. System był stabilny tak długo, jak długo jego członkowie realizowali podobną krajową politykę monetarną (kraje o stosunkowo luźnej polityce musiały się dewaluować), co nie miało miejsca.

Pod koniec lat pięćdziesiątych bilans płatniczy Stanów Zjednoczonych uległ pogorszeniu, co spowodowało nagromadzenie sald dolarowych utrzymywanych za granicą, a ponieważ banki centralne mogły wymieniać dolary na złoto, zmniejszyły się zapasy złota monetarnego w USA. Początkowo wzrost podaży dolarów za granicą był mile widziany, ponieważ zwiększył międzynarodową płynność ponad wzrost podaży złota. Jednak w 1960 r. zagraniczne zobowiązania Stanów Zjednoczonych w dolarach przekroczyły ich zasoby złota, co wywołało globalne zaniepokojenie. Run na dolara może wymusić dewaluację lub niewypłacalność USA.

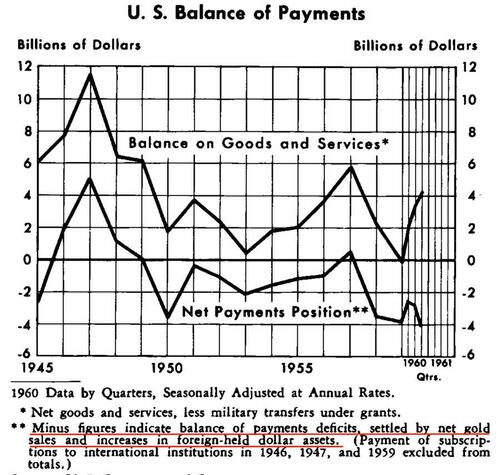

Wykres 1. Ujemny bilans płatniczy został rozliczony w złocie, a ponieważ Stany Zjednoczone wyemitowały walutę rezerwową, zwiększył ilość dolarów będących w posiadaniu waluty zagranicznej. Źródło: Bank Rezerwy Federalnej w St. Louis.

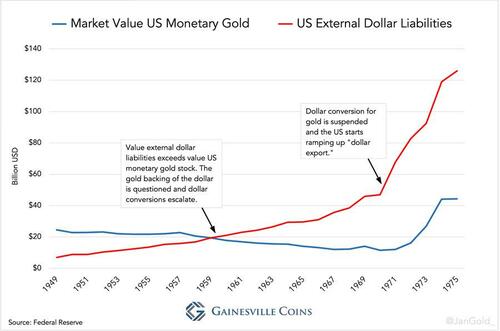

Wykres 1. Ujemny bilans płatniczy został rozliczony w złocie, a ponieważ Stany Zjednoczone wyemitowały walutę rezerwową, zwiększył ilość dolarów będących w posiadaniu waluty zagranicznej. Źródło: Bank Rezerwy Federalnej w St. Louis. Wykres 2. Złoto monetarne USA w stosunku do zobowiązań zagranicznych w dolarach

Wykres 2. Złoto monetarne USA w stosunku do zobowiązań zagranicznych w dolarachW listopadzie 1961 r. prezes Banku Rezerwy Federalnej w Nowym Jorku, Alfred Hayes, przedstawił w Banku Rozrachunków Międzynarodowych (BIS) w Bazel w Szwajcarii plan wspólnej obrony ceny złota na poziomie 35 dolarów za uncję na wolnym rynku (Bordo i in. 2017). Europejskie banki centralne zgodziły się na utworzenie puli złota ze Stanami Zjednoczonymi – kupowanie i sprzedawanie złota na londyńskim rynku kruszców, aby utrzymać cenę wolnorynkową na poziomie zbliżonym do ceny oficjalnej – i chronić międzynarodowy system walutowy przed rozpadem. Francja zgodziła się przystąpić do UE pod warunkiem, że USA przywrócą deficyt bilansu płatniczego (Avaro 2022).

Tabela 3. Członkowie Gold Pool i ich odpowiedni limit

Tabela 3. Członkowie Gold Pool i ich odpowiedni limitChociaż nowy klub zaczynał jako tajny syndykat, nie minęło dużo czasu, zanim działalność Pool wyciekła do prasy, aby wzmocnić jego wpływ. 8 marca 1962 roku basen został po raz pierwszy opisany przez Le Courrier de Genève (Bordo i in. 2017, Naef 2022). Budowanie świadomości społecznej prawdopodobnie działało w pierwszych latach swojego istnienia, kiedy Pool był nabywcą netto złota. Jednak w miarę jak Stany Zjednoczone zaczęły drukować więcej pieniędzy, aby sfinansować wojnę w Wietnamie w latach 60., presja na spadek wartości dolara wzrosła. The Pool został zakwestionowany w swoim blefie sprzedającym złoto.

W lutym 1965 roku prezydent Francji Charles de Gaulle wygłosił przemówienie, w którym wyraził swoją krytykę Bretton Woods i amerykańskiego "wygórowanego przywileju": w takim stopniu, w jakim kraje były skłonne trzymać dolary w rezerwie, Stany Zjednoczone mogły drukować dolary z powietrza, aby zapłacić za import i dokonać inwestycji za granicą. W rzeczywistości Bretton Woods został zaprojektowany dla świata, aby gromadzić dolary. Ponadto polityka inflacyjna Stanów Zjednoczonych pod koniec lat 60. była eksportowana za granicę poprzez deficyt bilansu płatniczego i stałe kursy walutowe, co skłoniło zagraniczne banki centralne do kupowania dolarów za pomocą pras drukarskich (Dibooglu 1999, Bordo i in. 2017).

Według de Gaulle'a rozliczenia międzynarodowe powinny być dokonywane w złocie, a użycie walut rezerwowych musi być ograniczone. De Gaulle i jego doradcy ekonomiczni przewidywali postępujący kryzys dolara. Aby uchronić się przed dewaluacją, Francja zwiększyła wymianę dolara na złoto w Fed, częściowo w celu zaopatrzenia puli.

Kliknij, aby obejrzeć film na YouTube.

Kliknij, aby obejrzeć film na YouTube.

Wkrótce potem Belgia i Francja wyraziły swoje wątpliwości co do rentowności puli na posiedzeniach BIS (Bordo i in. 2017). Europejskie banki centralne nie chciały w nieskończoność bronić powiązania dolara ze złotem z powodu tego, co było w istocie problemem Stanów Zjednoczonych. Francja wycofała się w czerwcu 1967 r., kiedy trzeba było zwiększyć zasoby puli (Avaro 2020).

W listopadzie 1967 roku Wielka Brytania została zmuszona do dewaluacji funta szterlinga. Jeśli funt szterling może upaść, to samo może upaść na wartości dolara, uznał rynek. Powoli, ale pewnie sprawy zaczęły wymykać się spod kontroli, a Pool musiał ponieść znaczne straty. "Pod koniec 1967 r. i na początku 1968 r. rynki złota stanęły w obliczu licznych napadów spekulacyjnych zakupów" – zauważa Bank Rezerwy Federalnej w Dallas w swoim rocznym sprawozdaniu za 1968 r. Od 8 do 14 marca 1968 roku Pool sprzedał prawie 1000 ton złota. "Samoloty amerykańskich sił powietrznych przewożą do Londynu coraz więcej złota z Fort Knox, a w sali ważenia Banku Anglii gromadziło się tak dużo, że podłoga się zawaliła" — pisze Timothy Green w książce The New World of Gold.

Belgia i Włochy również zaczęły obawiać się rezygnacji, ponieważ ich rezerwy złota kurczyły się (Green 1973: 135). Sprzedawanie złota do czarnej stało się bezsensowne. Następnego dnia, 15 marca 1968 roku, londyński rynek kruszców został zamknięty na dwa tygodnie na żądanie USA. Szybko bankierzy centralni z Pool polecieli do Waszyngtonu na konferencję.

Wybitną postacią w tym czasie był Jelle Zijlstra, prezes holenderskiego banku centralnego i przewodniczący BIS w latach 1967-1981. Zijlstra pisze, że Europejczycy mieli inną interpretację niż USA na podstawie porozumień osiągniętych w Waszyngtonie (Zijlstra 1978, 191):

Konferencja waszyngtońska z marca 1968 r. ... spowodowało to później wiele trudności, ponieważ niemal od samego początku podejmowane tam decyzje były interpretowane na dwa bardzo różne sposoby. Niektóre kraje były zdania, że jedyną decyzją podjętą w Waszyngtonie było zniesienie puli złota, wstrzymanie sprzedaży złota przez banki centralne na wolnym rynku, aby utrzymać wolnorynkową cenę złota na poziomie zbliżonym do ceny oficjalnej. Amerykanie stanęli na stanowisku, że zdecydowano również, że banki centralne nigdy więcej nie będą kupować złota na wolnym rynku, czyli innymi słowy, że podjęto pierwszy krok w kierunku usunięcia złota z międzynarodowego systemu walutowego, tzw. demonetyzacji złota.

Oczywiście, komunikat z konferencji nie stwierdza, że banki centralne nigdy więcej nie będą kupować złota na wolnym rynku. W każdym razie, Pula została rozwiązana, a wolnorynkowa cena złota mogła płynąć.

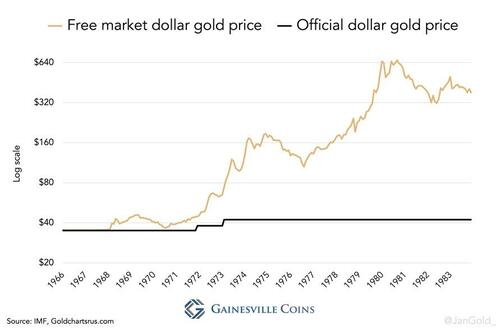

Wykres 4. Wolny rynek i oficjalna cena złota w latach 70.

Wykres 4. Wolny rynek i oficjalna cena złota w latach 70.Na korzyść Amerykanów przemawia Statut MFW (art. IV ust. 2), który stanowił, że żaden bank centralny nie będzie kupował ani sprzedawał złota po cenie innej niż cena oficjalna. I tak, w konsekwencji moratorium Pool, narodził się dwupoziomowy rynek złota. Podmioty prywatne mogły handlować złotem po cenie wolnorynkowej, a banki centralne mogły dokonywać transakcji po cenie oficjalnej.

Taki układ osłabił rolę złota w międzynarodowym systemie walutowym, ponieważ zerwał związek między produkcją złota a innymi źródłami złota i rezerw pieniężnych. Złoto stawało się również coraz bardziej niepłynne, ponieważ żaden bank centralny nie chciał sprzedawać go po 35 dolarów za uncję, wiedząc, że złoto jest warte znacznie więcej. Prawo Greshama zapewniało użycie dolara jako waluty interwencyjnej i handlowej poprzez jego domniemaną przecenę w stosunku do złota (Mundell 1971: 13). Świat zaczął zbliżać się do standardu dolara (Bordo 1993: 4).

Europa została zapędzona w kozi róg. Do tego czasu posiadali największe rezerwy złota i szkoda byłoby, delikatnie mówiąc, uczynić je bezużytecznym.

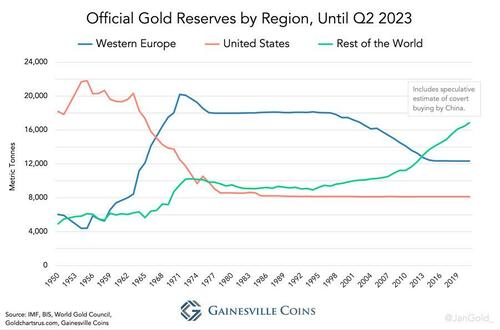

Wykres 5. Oficjalne rezerwy złota w podziale na regiony, do Q2 2023.

Wykres 5. Oficjalne rezerwy złota w podziale na regiony, do Q2 2023.Rozwiązania Zijlstry dotyczące reanimacji Bretton Woods były proste. Oficjalne ceny złota we wszystkich walutach powinny zostać podniesione, aby zwiększyć globalną płynność i upewnić się, że dolar pozostanie wymienialny na złoto (Zijlstra 1978: 190). I dodaje: "Ciekawe, że w powojennym świecie, gdzie wszystko było co najmniej trzy do czterech razy droższe niż w latach 30., cena złota pozostała niezmieniona" (Zijlstra 1992, s. 222). Oprócz pierwszego środka, oficjalna cena złota dolara powinna zostać podniesiona jeszcze bardziej, dewaluując w ten sposób dolara w stosunku do wszystkich innych walut, aby przywrócić Stanom Zjednoczonym ich bilans płatniczy. "Amerykanie byli jednak zaciekle przeciwni obu rozwiązaniom. ... W końcu postawiłoby to dolara na drugim miejscu po złocie, a ideałem Amerykanów było i jest, aby dolar odgrywał centralną rolę na scenie gospodarczej" (Zijlstra 1978 191, 1992 222).

Ciepło jest włączone

Europejskie banki centralne kontynuowały wymianę dolarów w Rezerwie Federalnej, podczas gdy Amerykanie próbowali blokować takie żądania.

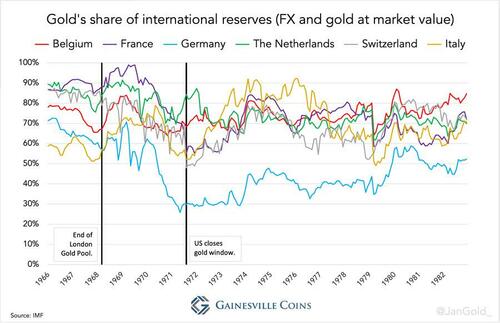

Wykres 6. Rezerwy walutowe składały się głównie z dolarów.

Wykres 6. Rezerwy walutowe składały się głównie z dolarów.Jak pokazano na wykresie 6, Niemcy posiadały mniej całkowitych rezerw złota niż ich europejskie odpowiedniki. Obecność wojsk amerykańskich na swojej ziemi, chroniących Niemcy przed Sowietami, miała swoją cenę: brak możliwości wymiany dolarów w Fed. Niemcy posiadały duże rezerwy złota, ale były one pozyskiwane głównie za pośrednictwem partnerów handlowych w Europie (Bundesbank 2018 99).

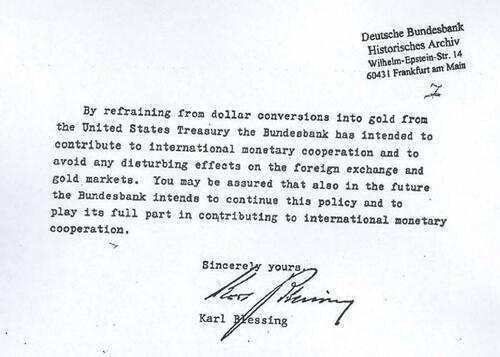

Zobowiązanie Niemiec do niewymieniania dolarów zostało przypieczętowane w liście do Fedu z 30 marca 1967 r. przez Karla Blessinga, prezesa niemieckiego banku centralnego (Bundesbank). Blessing zgodził się również zainwestować 500 milionów dolarów w amerykańskie obligacje rządowe, finansując zarówno amerykański bilans płatniczy, jak i deficyt fiskalny.

W Bretton Woods kraje mogły wymieniać dolary w Fed, który dokonywał transakcji w imieniu Departamentu Skarbu USA, właściciela złota. Źródło: Bundesbank.

W Bretton Woods kraje mogły wymieniać dolary w Fed, który dokonywał transakcji w imieniu Departamentu Skarbu USA, właściciela złota. Źródło: Bundesbank.Na krótko przed śmiercią Blessing udzielił wywiadu opublikowanego w Der Spiegel:

BŁOGOSŁAWIEŃSTWO:... Zagrożenie zawsze było w tle. Były Wysoki Komisarz USA McCloy odwiedził kiedyś niemiecki rząd i powiedział: "Słuchajcie, mamy teraz decyzję Senatu; Wkrótce jest większość, że wycofamy naszych chłopców. Musimy coś z tym zrobić". Zadzwonił więc do mnie do domu w niedzielne popołudnie o wpół do trzeciej i powiedział: "Muszę dziś wieczorem lecieć, nie możemy się zobaczyć?". Powiedziałem mu: "Mój drogi McCloy, twoja sytuacja jest jasna, to jest dla ciebie problem z bilansem płatniczym, nic więcej. Widzieliście, że jesteśmy rozsądni i nie zamieniamy naszych dolarów na złoto. Jestem nawet gotów dać ci to na piśmie na pewien czas. Niestety, list, który wtedy napisałem, jest nadal aktualny.

Powinienem był być bardziej rygorystyczny w stosunku do Stanów Zjednoczonych. Dolary, które gromadziliśmy, powinny być po prostu rygorystycznie przeliczane na złoto.

Inne kraje europejskie były w lepszej sytuacji. W jednej ze swoich książek Zijlstra opisuje, jak był naciskany przez Amerykanów, ale nie ustępował. Z Zijlstra (1978 191):

O tym, że atmosfera staje się coraz bardziej groźna, przekonałem się, gdy 7 lipca 1971 roku zastępca sekretarza skarbu USA Paul Volcker i mój amerykański kolega Dewey Daane odwiedzili mnie w Amsterdamie. Namawiali mnie, żebym anulował wymianę 250 milionów dolarów na złoto. Wymieniliśmy już prawie 600 milionów dolarów na złoto... od początku 1971 roku. Fakt, że tak liczna delegacja przybyła do Amsterdamu, aby prosić mnie o powstrzymanie się od nawrócenia, był dla mnie najwyraźniejszym dowodem, że burza naprawdę miała się rozpętać. Wyjaśniłem, że nie mogę spełnić ich prośby. Trzymaliśmy dolary tylko do kwoty, którą uważaliśmy za zapasy pracujące. Wszystko ponad to chcieliśmy wymienić na złoto.... Wtedy Volcker powiedział do mnie: "Kołyszesz łodzią". Moja odpowiedź brzmiała: "jeśli ta łódź zakołysze się zbyt gwałtownie w wyniku konwersji 250 milionów dolarów, to ta łódź już zatonęła".

Prezes holenderskiego banku centralnego Jelle Zijlstra trzymający sztabkę złota w swoim biurze w Amsterdamie, 1968 r. Źródło: Nationaal Archief.

Prezes holenderskiego banku centralnego Jelle Zijlstra trzymający sztabkę złota w swoim biurze w Amsterdamie, 1968 r. Źródło: Nationaal Archief.Przez cały czas intencją Amerykanów było stopniowe wycofywanie złota z międzynarodowego systemu walutowego; aby reszta świata importowała swoje dolary i trzymała je jako rezerwy, aby Stany Zjednoczone mogły żyć ponad stan i zapewnić sobie hegemonię dolara. Ilustracją tego schematu jest memorandum Henry'ego Kissingera, asystenta prezydenta USA ds. bezpieczeństwa narodowego, do prezydenta Richarda Nixona z 25 czerwca 1969 roku. "Możemy próbować finansować nasze deficyty" – napisał Kissinger – "pożyczać pośrednio, nakłaniając inne kraje do budowania swoich zasobów dolarowych. W skrajnym przypadku oznaczałoby to skłonienie (lub zmuszenie) świata do przejścia na "standard dolara". W ekonomii międzynarodowej utrzymywanie walut obcych jako rezerw jest pożyczką dla emitenta tych pieniędzy, ponieważ technicznie rzecz biorąc, emitent ten nadal musi uregulować nierównowagę handlową czymś realnym.

Przede wszystkim "powiązanie wymienialności dolara ze złotem" blokowało agendę Stanów Zjednoczonych, jak zauważono w dokumencie Volcker Group z 1969 roku. W dalszej części artykułu czytamy:

Być może jednym z najważniejszych długoterminowych problemów, przed którymi stoją Stany Zjednoczone, jest to, jak w przyszłości wycofać się z tego zobowiązania w sposób wdzięczny, bez powodowania nadmiernych zakłóceń w systemie monetarnym i przy uczciwej aprobacie międzynarodowej. Nie jest jeszcze jasne, czy da się to zrobić, a zerwanie tego powiązania może nastąpić w kontekście jakiegoś kryzysu i groźby runu na dolara.

Run na dolara, z punktu widzenia USA, nastąpił na początku sierpnia 1971 r., kiedy zarówno Brytyjczycy, jak i Francuzi wezwali Fed do wykupienia większej ilości dolarów (Bordo i in. 2017). Ostatecznie 15 sierpnia prezydent Nixon ogłosił tymczasowe zawieszenie wymienialności dolara, choć nigdy nie została ona ponownie aktywowana. "Szok Nixona" de facto zakończył Bretton Woods i można sobie wyobrazić, że kraje, które posiadały dolary, nie były rozbawione. Na wykresie 2 proszę zwrócić uwagę na to, jak od tego momentu eksplodowały zagraniczne zobowiązania dolarowe USA.

Kliknij, aby obejrzeć film na YouTube

Kliknij, aby obejrzeć film na YouTubeW tym samym czasie kraje europejskie, handlujące ze sobą na dużą skalę, integrowały się poprzez Europejską Wspólnotę Gospodarczą (EWG) i wprowadziły własne ramy zarządzania kursami walutowymi (mające na celu postęp w kierunku unii walutowej) zwane "wężem". Zjednoczona Europa pokazała światu swoją siłę i przywództwo. Kissinger powiedział w pewnym momencie do zastępcy sekretarza skarbu, Williama Simona: "W zasadzie mam teraz tylko jeden pogląd, a mianowicie, aby zrobić wszystko, co w naszej mocy, aby zapobiec zjednoczonemu stanowisku Europy bez pokazywania ręki. ... Nie sądzę, by ujednolicony europejski system walutowy leżał w naszym interesie".

Ponieważ dolar stał się rażąco przewartościowany w stosunku do kilku innych walut, grupa dziesięciu krajów rozwiniętych (G10) spotkała się w Waszyngtonie w grudniu 1971 r., aby wynegocjować zmianę kursu walutowego. W tym, co stało się znane jako Smithsonian Agreement, dolar został zdewaluowany o 10,7% w stosunku do koszyka walut (De Vries 1976: 555). Oficjalna ("fikcyjna") cena złota została podniesiona do 38 USD, ponieważ kursy walut były formalnie nadal wyrażane w parytetach w stosunku do oficjalnej ceny złota.

Ponad rok później presja na dolara ponownie przełamała jego peg. W marcu 1973 roku grupa G10 zgodziła się, że 6 walut EWG będzie wspólnie płynąć w stosunku do dolara, skutecznie przerywając to, co pozostało z Bretton Woods. Członkowie MFW mogli wybrać dowolną formę wymiany, "z wyjątkiem powiązania ich waluty ze złotem".

Wśród członków MFW istniało pragnienie zreformowania systemu monetarnego, dla którego opracowano nowe aktywa rezerwowe: Specjalne Prawa Ciągnienia (SDR). Ogólnie rzecz biorąc, zarówno USA, jak i Europa poparły wprowadzenie SDR w 1969 r., choć z różnych powodów. Europejczycy chcieli, aby SDR mógł zastąpić dolara (Zijlstra 1992: 222), podczas gdy Stany Zjednoczone wymyśliły, że "narody świata zaakceptują Specjalne Prawa Ciągnienia zamiast złota". Przez cały czas rozpadu Bretton Woods SDR był używany przez Stany Zjednoczone jako wabik.

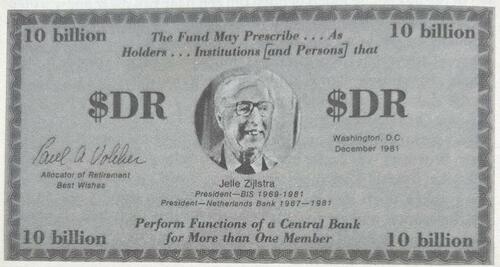

Kiedy Zijlstra opuścił BIS w 1981 roku, Volcker podarował mu w prezencie fikcyjną notatkę SDR. W swoich pamiętnikach Zijlstra pisze (1992: 234): "SDR nigdy nie odniesie sukcesu; SDR może nigdy się nie powieść.

Kiedy Zijlstra opuścił BIS w 1981 roku, Volcker podarował mu w prezencie fikcyjną notatkę SDR. W swoich pamiętnikach Zijlstra pisze (1992: 234): "SDR nigdy nie odniesie sukcesu; SDR może nigdy się nie powieść.Europejska pula złota

Stany Zjednoczone otrzymały informacje wywiadowcze, że Europejczycy przygotowują się do mobilizacji swojego złota poprzez handel kruszcem między sobą po cenie wolnorynkowej. Ówczesny sekretarz skarbu, George Shultz, napisał do prezydenta Nixona:

Niektórzy, ale nie wszyscy europejscy urzędnicy... Postrzegaj proponowany ruch jako zwiększający prawdopodobieństwo, że złoto powróci do centrum międzynarodowego systemu walutowego i ułatwi francusko-europejską wizję nowego systemu monetarnego.

Powinniśmy aktywnie wspierać... zmiana istniejących umów, tak aby władze monetarne mogły sprzedawać złoto na rynkach prywatnych po cenach rynkowych, ale nie mogły kupować złota z żadnego źródła, chyba że po ustalonej cenie oficjalnej. Można mieć nadzieję, że procedura ta pozwoli na stopniowe wycofywanie się z oficjalnego monetarnego wykorzystania złota.

Chociaż dokładna data z powyższej notatki nie jest znana, prawdopodobnie pochodzi z października 1973 roku. W listopadzie 1973 roku w siedzibie BIS Zijlstra zasugerował unieważnienie porozumienia waszyngtońskiego z marca 1968 roku. Prezes Fedu, Arthur Burns, zaproponował zezwolenie bankom centralnym na sprzedaż (nie kupno) na rynku prywatnym (De Vries 1985: 609). Oferta Burnsa została zaakceptowana i od tego dnia banki centralne mogły sprzedawać złoto, tak jak przewidywał to Schultz.

Najwidoczniej nie miało znaczenia, gdzie spotykają się decydenci polityczni (w Bazel czy gdzie indziej), dopóki mają większość głosów w MFW, można podjąć decyzję. Chociaż Stany Zjednoczone złamały zasady Artykułów Porozumienia, zaprzestając wymiany dolarów w 1971 roku, Europejczycy byli ostrożni, aby zrobić to samo.

Oczywiście Europejczycy chcieli czegoś więcej niż tylko możliwości sprzedaży złota. W depeszy Wikileaks z 1973 roku czytamy, że minister finansów Holandii, Willem Duisenberg, powiedział amerykańskiemu ambasadorowi, że wszystkie waluty powinny być wymienialne, "w przeciwnym razie pieniądz nie ma znaczenia". W innych depeszach (tutaj i tutaj) z początku 1974 r. czytamy, że Francja chciała regulować (stabilizować) wolnorynkową cenę złota, a EWG była zorientowana na wykorzystanie swojego złota do rozliczeń międzynarodowych. To pierwsze jest warunkiem wstępnym dla drugiego (Zijlstra 1981: 10). Gdyby wspólny płyn EWG był powiązany ze złotem, doprowadziłoby to do powstania "nowego bloku walutowego opartego na złocie". W EWG Niemcy nie byli entuzjastycznie nastawieni do tych pomysłów, ponieważ, jak zobaczymy, były one nadal rozgrywane przez USA.

Zijlstra upublicznił swoje poglądy 13 marca 1974 roku w przemówieniu w Zurychu w Szwajcarii (Zijlstra 1974):

Banki centralne posiadające złoto powinny być wolne... do... Kupuj i sprzedawaj złoto na wolnym rynku – być może regulując nieco cenę poprzez pulę złota w nowym stylu – lub... używać go w rozliczeniach między sobą. W tym ostatnim kontekście można by pomyśleć w szczególności o ugrupowaniach regionalnych, takich jak EWG.

Miesiąc później ministrowie finansów EWG zorganizowali konferencję w Zeist w Niderlandach, która koncepcyjnie przyniosła takie same poglądy, jak poglądy Zijlstry w Zurychu (EWG 1975 19).

- Władze monetarne powinny mieć możliwość kupowania i sprzedawania złota między sobą po cenie rynkowej oraz kupowania i sprzedawania na wolnym rynku (trzymania złota w centrum systemu monetarnego).

- Władze monetarne okresowo ustalają cenę minimalną i maksymalną, powyżej której nie sprzedają ani nie kupują na rynku (stabilizując cenę złota).

- Stworzenie zapasów buforowych, które byłyby zarządzane przez agenta, który byłby zobowiązany przez władze monetarne do sprzedaży lub kupna na rynku, w celu zapewnienia uporządkowanych warunków na wolnym rynku złota (nowa pula złota).

Minister Finansów EWG w Zeist, Holandia, 20 kwietnia 1974 r. Od lewej do prawej: Denis Healey (Wielka Brytania), Helmut Schmidt (Niemcy) i Willem Duisenberg (Holandia). Źródło: Nationaal Archief.

Minister Finansów EWG w Zeist, Holandia, 20 kwietnia 1974 r. Od lewej do prawej: Denis Healey (Wielka Brytania), Helmut Schmidt (Niemcy) i Willem Duisenberg (Holandia). Źródło: Nationaal Archief.Amerykanie przeciwstawili się EWG od środka. Najpierw, 3 czerwca 1975 roku, Burns napisał do kolegi (Alana Greenspana), że ma "tajne porozumienie na piśmie z Bundesbankiem – na które zgodził się [minister finansów] Schmidt – że Niemcy nie będą kupować złota, ani na rynku, ani od innego rządu, po cenie wyższej od ceny oficjalnej", co w zasadzie zablokowało inicjatywę Zeist. Bez Niemiec EWG nie byłaby w stanie stworzyć rezerwuaru złota, ustabilizować ceny i wykorzystać złota do rozliczeń międzynarodowych.

Tajne porozumienie Burnsa można odnaleźć w liście z 14 listopada 1973 r., wysłanym przez ówczesnego prezesa Bundesbanku, Karla Klasena, do Fedu, w którym zobowiązał się do przestrzegania, za zgodą Schmidta, Artykułu IV Sekcja 2 o niehandlowaniu złotem po cenie innej niż oficjalna wartość nominalna.

Po drugie, duża dźwignia finansowa pozwoliła Stanom Zjednoczonym pójść o krok dalej. Doradcy prezydenta USA Forda napisali 4 czerwca 1975 roku na temat roli złota w międzynarodowym systemie walutowym: "Musimy najpierw rozhuśtać Niemcy, izolując w ten sposób Francję". 6 czerwca prezydent Ford poczuł się komfortowo, mówiąc ministrowi Schmidtowi:

My... Uważaj mocno, że pewne zabezpieczenia są konieczne, aby zapewnić, że nie rozwinie się tendencja do umieszczania złota z powrotem w centrum systemu. Musimy dopilnować, aby rządy nie miały możliwości rozpoczęcia aktywnego handlu złotem między sobą w celu stworzenia bloku złota lub przywrócenia zależności od złota jako głównego międzynarodowego środka monetarnego.

Z całą pewnością Niemcy posłuchali i pokrzyżowali inicjatywę Zeista, ponieważ dziwnym trafem nigdy nie została ona zrealizowana.

Nie wymieniając dolarów na złoto, gdy okno Fed na złoto było jeszcze otwarte, Niemcy wkopały się w dołek. Stosunek złota do całkowitych rezerw w Niemczech był nie tylko zależny od wojsk amerykańskich, ale także o wiele niższy niż w sąsiednich krajach, że jakakolwiek rewaluacja metalu monetarnego w stosunku do dolara byłaby bardzo kłopotliwa (wykres 6).

Poza Stanami Zjednoczonymi, najsłabiej rozwinięte kraje świata (LDC) również sprzeciwiały się aktywowaniu oficjalnych zasobów złota, z tego prostego powodu, że posiadały stosunkowo niewiele.

W 1976 roku MFW rozpoczął sprzedaż 750 ton złota z własnych zapasów w celu wykorzystania go na preferencyjnych pożyczkach dla krajów najsłabiej rozwiniętych (De Vries 1985: 662). W momencie ogłoszenia sprzedaży cena złota na wolnym rynku spadła. Jak na ironię, szwajcarski bank centralny (SNB) rozważał zakup części złota na aukcji, "aby zademonstrować swoje przywiązanie do złota i wziąć udział w wysiłkach na rzecz ustabilizowania ceny złota" – wspomina SNB w stulecie swojego istnienia. Cztery lata później, w 1979 roku, kiedy cena złota gwałtownie wzrosła, SNB "rozważał sprzedaż złota na rynku, w skoordynowanej akcji z innymi bankami centralnymi, w celu ustabilizowania ceny".

Do 1978 r. statut MFW został zmieniony i banki centralne mogły kupować i sprzedawać złoto na rynku prywatnym (De Vries 1985: 656). Pomysł wykorzystania złota monetarnego nie umarł w Europie, więc w 1979 r. pomysł interwencji pojawił się ponownie. Tym razem również po to, aby złoto nie robiło kpin ze swoich walut fiducjarnych i uspokoiło niepokoje monetarne.

Przede mną próby utworzenia europejskiej puli złota w 1979 r. zostały opisane przez analityka metali szlachetnych Ronana Manly'ego (tutaj i tutaj). Manly'emu udało się zdobyć dokumenty z Banku Anglii (BOE), w których dyskutowano o nowej puli złota. To, co wyróżnia publikacje Manly'ego, w odniesieniu do naszej obecnej analizy, to fakt, że Francja nie chciała uczestniczyć, ponieważ Niemcy stawiały opór, a basen nigdy nie ujrzał światła dziennego.

Poniższe cytaty pochodzą z wielu dokumentów BOE dotyczących spotkań w BIS w 1979 roku. Paul Jeanty był dilerem na londyńskim rynku kruszców, podobnie jak wszyscy inni urzędnicy państwowi. W nawiasach wyjaśniono, kto reprezentuje dany kraj:

Paul Jeanty powiedział mi [McMahon, Wielka Brytania], że Zijlstra powiedział mu osobiście kilka tygodni temu, że teraz będzie za operacją banku centralnego w celu ustabilizowania ceny w ruchomym paśmie. Leutwiler [Szwajcaria] i Clappier [Francja] mówili mu to w przeszłości i wierzy, że ... że de Stryker [Belgia] i Baffi [Włochy] zgodziliby się na taki plan. Wszyscy jednak zdają sobie sprawę, że Emminger [Niemcy] nie jest skłonny do poparcia.

Fritz [Szwajcaria] powiedział Jeanty, co Jeanty już wiedziała, że Zijlstra będzie zainteresowany; jednak najwyraźniej Clappier zaznaczył, że jest przeciw. Było to odwrócenie poglądów, które Leutwiler przypisywał naciskom ze strony Pałacu Elizejskiego, który sam znajdował się pod wpływem Niemców. ... Emminger nadal był zdecydowanie przeciwny.

Leutwiler i Zijlstra powiedzieli wtedy, że chociaż nie uważają, aby do przeprowadzenia operacji potrzebna była bardzo duża grupa, to prawdopodobnie musiała być większa niż dwie: w szczególności naprawdę potrzebowali albo Francuzów, albo Niemców.

Rdzeń Europy próbował stworzyć rezerwuar złota, ale Niemcy znów zablokowały projekt! Bardzo prawdopodobne, że Niemcy nadal byli na smyczy Stanów Zjednoczonych.

Umowa naftowa USA z Arabią Saudyjską

Stłumienie roli złota było jednym z elementów szerszego obrazu tego, że Stany Zjednoczone ustanowiły hegemonię dolara. W części dwa "wolne od ryzyka" aktywa dolarowe musiały stać się głównymi rezerwami międzynarodowymi.

Kryzys naftowy na początku lat 70. był dla USA zarówno błogosławieństwem, jak i przekleństwem. Spowodowało to wzrost wydatków, ale wyższa cena ropy stworzyła również większy popyt na dolary za granicą. Teraz te dolary musiały zostać zainwestowane w amerykańskie obligacje rządowe (Treasuries).

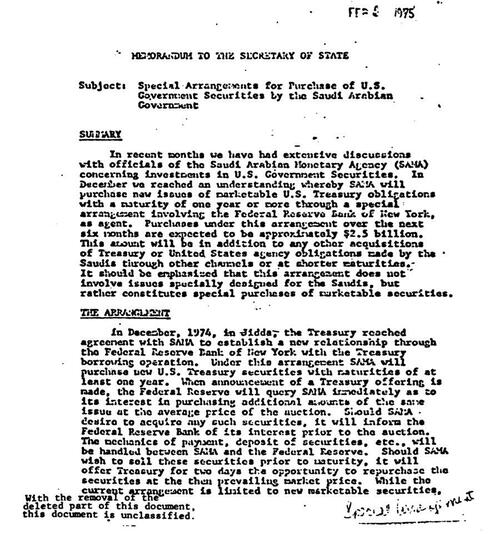

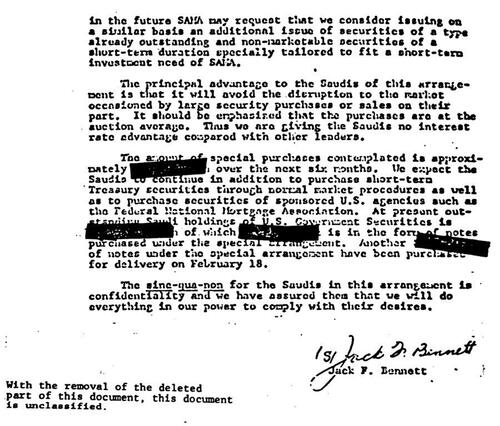

W lipcu 1974 roku sekretarz skarbu William Simon odwiedził Bliski Wschód, aby odkurzyć propozycję ministra ropy naftowej Arabii Saudyjskiej Yamaniego z 1970 roku. Simon dążył do tego, aby Saudyjczycy przerobili dolary na obligacje.

Ostatecznie umowa obejmowała Arabię Saudyjską na dostawy ropy naftowej do Stanów Zjednoczonych i inwestowanie wpływów w skarbowe papiery wartościowe. W zamian USA miałyby udzielić pomocy wojskowej i wręczyć królestwu "dodatek" w postaci specjalnego traktowania na aukcjach skarbowych. Na prośbę króla Arabii Saudyjskiej Fajsala umowa miała pozostać "ściśle tajna".

Król Arabii Saudyjskiej Fajsal i prezydent USA Richard Nixon w Waszyngtonie, 1971 r. Źródło: Wikimedia.

Król Arabii Saudyjskiej Fajsal i prezydent USA Richard Nixon w Waszyngtonie, 1971 r. Źródło: Wikimedia.Dodatek pozwolił Saudyjskiej Agencji Monetarnej (SAMA) na niekonkurencyjne licytowanie poza normalnymi aukcjami organizowanymi przez nowojorski Fed i uniknięcie zakłóceń na rynku spowodowanych dużymi zakupami papierów wartościowych z ich strony. "Sinek qua-non dla Saudyjczyków w tym porozumieniu jest poufny i zapewniliśmy ich, że zrobimy wszystko, co w naszej mocy, aby spełnić ich życzenia. Podsekretarz Skarbu ds. Monetarnych, Jack Benett, pisze w notatce do Kissingera w 1975 roku.

Na początek oczekiwano, że SAMA zainwestuje 2,5 miliarda dolarów, ale wkrótce potem Departament Skarbu nieumyślnie zebrał 800 milionów dolarów więcej, niż zamierzał pożyczyć na aukcji. Dolary zostały poddane recyklingowi.

Szczególne porozumienie dotyczące zakupu papierów wartościowych rządu Stanów Zjednoczonych przez rząd Arabii Saudyjskiej, strona 1. Źródło: Odpowiedź federalna na inwestycje krajów OPEC w Stanach Zjednoczonych.

Szczególne porozumienie dotyczące zakupu papierów wartościowych rządu Stanów Zjednoczonych przez rząd Arabii Saudyjskiej, strona 1. Źródło: Odpowiedź federalna na inwestycje krajów OPEC w Stanach Zjednoczonych. Szczególne porozumienie dotyczące zakupu papierów wartościowych rządu Stanów Zjednoczonych przez rząd Arabii Saudyjskiej, strona 2. Źródło: Odpowiedź federalna na inwestycje krajów OPEC w Stanach Zjednoczonych.

Szczególne porozumienie dotyczące zakupu papierów wartościowych rządu Stanów Zjednoczonych przez rząd Arabii Saudyjskiej, strona 2. Źródło: Odpowiedź federalna na inwestycje krajów OPEC w Stanach Zjednoczonych.Konkluzja

W latach 70. nie wszystko szło gładko dla dolara, ale Stanom Zjednoczonym udało się zabezpieczyć swoją walutę jako słońce w międzynarodowym kosmosie monetarnym. W swoich wspomnieniach Zijlstra wspomina o tym, jak do tego doszło (1992: 211):

Złoto zniknęło jako kotwica stabilności monetarnej. Próba zastąpienia go nowo utworzonym substytutem (MFW [SDR]...) praktycznie się nie powiodła. Stałe parytety, poza naszym własnym systemem EWG, zniknęły. ... Droga od supremacji dolara, przez niekończące się perypetie, do nowej hegemonii dolara, była wybrukowana wieloma konferencjami, wiernymi, sprytnymi, a czasem wprowadzającymi w błąd historiami, idealistycznymi wizjami przyszłości i imponującymi przemówieniami profesorskimi. (Dla każdego pojęcia, bez względu na to, jak skrajne, zawsze jest dostępny profesor ekonomii). Rzeczywistość polityczna była taka, że Amerykanie popierali lub sprzeciwiali się wszelkim zmianom, w zależności od tego, czy uważali, że pozycja dolara jest wzmocniona, czy zagrożona.

Według Zijlstry i De Gaulle'a ostateczne rozliczenie w handlu transgranicznym powinno odbywać się w złocie, a użycie walut rezerwowych powinno być ograniczone (Zijlstra 1972). Tym, co przestraszyło Stany Zjednoczone, było to, że Europa posiadała najwięcej złota i nawiązywała do okresowego podnoszenia ceny złota w celu stworzenia płynności, co dałoby im "dominujący sposób tworzenia rezerw". Kilka dni po konferencji Zeist doradca Kissingera wyjaśnił mu to dobrze:

Pan Enders: Posiadanie złota w systemie jest sprzeczne z naszym interesem, ponieważ jego utrzymanie w tym systemie skutkowałoby okresową oceną. Chociaż nadal mamy pokaźne zasoby złota... większa część oficjalnego złota na świecie jest skoncentrowana w Europie Zachodniej. Daje im to dominującą pozycję w rezerwach światowych i dominujący sposób tworzenia rezerw. Próbowaliśmy uciec od tego do systemu, w którym możemy kontrolować...

Sekretarz Kissinger: Ale to jest problem bilansu płatniczego.

Pan Enders: Tak, ale to kwestia tego, kto ma największy wpływ na arenie międzynarodowej. Jeśli dysponują instrumentem tworzącym rezerwy, posiadając największą ilość złota i możliwość okresowej zmiany jego ceny, mają w stosunku do naszej pozycję o znacznej sile.

Co ciekawe, wszystko, co powstrzymywało system monetarny Zijlstry i jego przyjaciół w latach siedemdziesiątych, zostało rozwiązane. Ponieważ kilka lat temu Niemcy sprowadziły złoto z Nowego Jorku, możemy przypuszczać, że wyzwoliły się z niewoli. Złoto jest globalnie bardziej równomiernie rozłożone (wykres 5), istnieje rynek leasingu złota dla tych, którzy szukają zysku, a rynek złota jest płynny. Fakt, że holenderski bank centralny zasygnalizował niedawno, że przygotował się do nowego standardu złota, ma sens z perspektywy historycznej.

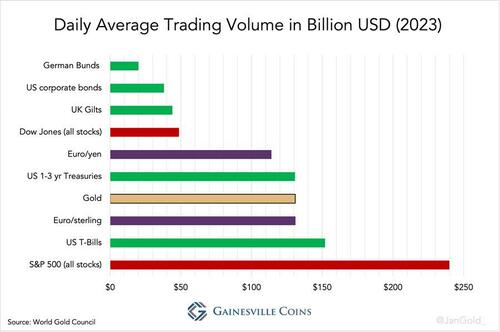

Wykres 7. Średni dzienny wolumen obrotu kilkoma klasami aktywów.

Wykres 7. Średni dzienny wolumen obrotu kilkoma klasami aktywów.Doświadczenia z Bretton Woods i potrzeba okresowego podnoszenia ceny złota sugerują, że Europa będzie celować w cenę na wolnym rynku, aby ją ustabilizować. Pozostałe pytania brzmią: (i) co może skłonić Europę do ustabilizowania ceny złota w przyszłości oraz (ii) na jakim poziomie cenowym?

Pełna lista źródeł znajduje się tutaj

Przetlumaczono przez translator Google

zrodlo:https://www.zerohedge.com/

Brak komentarzy:

Prześlij komentarz