AUTOR: TYLER DURDEN

Autor: Peter Tchir z Academy Securities

Orwellowskie chwile obfitują

Dzisiejszy raport T będzie bardziej mieszanką problemów, które staram się pogodzić. Wiele z nich wydaje się pasować do przewrotnej logiki, którą otrzymujemy w 1984 roku.

Dwójmyślenie

Nie będę się rozwodził nad Tajwanem (lub Chińskim Tajpej) ani polityką "jeden kraj, dwa systemy", ponieważ dotknęliśmy tych w Things You Will Never See. Łatwo zauważyć, jak niejednoznaczność mogła pomóc, ponieważ pozwala każdemu twierdzić, czego chce, ale rzeczywistość jest taka, że jest to nieco absurdalne. Wraz ze wzrostem napięcia wokół Tajwanu z pewnością mam problem z dopasowaniem wielu oświadczeń i polityk do spójnego i przewidywalnego wzorca tego, co dzieje się dalej. Może te małżeństwa z rozsądku, w których unikamy szczegółów (aby uniknąć konfliktu), mają tendencję do złego zakończenia? Jeśli Tajwan jest naprawdę niepodległy i jest narodem, który oświadczyliśmy, że będziemy wspierać wojsko, to dlaczego wizyta wysokiego rangą urzędnika wywołuje tak silną reakcję Chin? Czy dlatego, że wierzą, że akceptujemy politykę jednego kraju, dwóch systemów? Po prostu coraz trudniej uwierzyć, że stanowiska wobec Tajwanu mogą współistnieć. Tajwan stał się głównym punktem dyskusji, więc podsumuję obecny pogląd Geopolitical Intelligence Group:

Chiny nie chcą konfliktu z USA, więc każde agresywne zachowanie z ich strony musiałoby być sformułowane jako odpowiedź na agresję ze strony Tajwanu. Potrzebowaliby (lub chcieli) pretekstu, który przywołuje złe wspomnienia z dyskusji o Putinie i Ukrainie pod koniec ubiegłego roku.

Czas ewentualnej inwazji lub użycia siły przesunął się bliżej. Nadal mało prawdopodobne i nie jest to podstawowy przypadek dla większości GIG, ale ryzyko, które stało się bardziej realne w ciągu ostatnich kilku tygodni.

Ekonomiczne i polityczne punkty nacisku, które Chiny mają z Tajwanem, zostaną wykorzystane jeszcze bardziej agresywnie do zmiany zachowania.

Istnieją podobieństwa i lekcje, które można wyciągnąć z rosyjskiej inwazji, ale są też pewne różnice:

Rosyjski system wojskowy to sztanga (z wyższymi oficerami i poborowymi) i niewiele na drodze podoficerów (podoficerów). Chiny miały znacznie bardziej bezpośredni kontakt ze stylem dowodzenia USA (i NATO) (wspólne ćwiczenia itp.), więc mogą nie napotkać tych samych problemów, co Rosja. Wspólne ćwiczenia przeprowadzone z siłami lądowymi, morskimi i powietrznymi, które zastraszały Tajwan, pokazały poziom koordynacji, którego Rosjanie nie wykazali.

Chiński sprzęt wojskowy, choć niesprawdzony, może nie zawieść w rzeczywistym użyciu w tempie, w jakim rosyjski sprzęt zawodzi.

Ukraina była słabo zaopatrzona w sprzęt na początku wojny (nie w przypadku Tajwanu), który ma dobrze wyposażone i dobrze wyszkolone wojsko. Ale jest to wyspa, co znacznie utrudnia ponowne zaopatrzenie. Na Ukrainie droga lądowa z Zachodu na Ukrainę jest łatwa i dobrze kontrolowana. Również kraje NATO przylegają do Ukrainy, więc w dużej mierze działamy na własnym podwórku. Każdy konflikt wokół Tajwanu miałby miejsce na chińskim podwórku, dając im przewagę logistyczną.

Nawet bez perspektywy wojny mogę potwierdzić, że coraz więcej osób powraca do dyskusji z Akademią na temat naszych teorii łańcucha dostaw. Podkreślaliśmy inwestorom i korporacjom, że "bezpieczeństwo" łańcucha dostaw jest problemem i spodziewamy się, że zmiana w łańcuchach dostaw stanie się bardziej zorientowana na linie transportowe Północ/ Południe, a nie Wschód/Zachód. Tajwan został skutecznie zablokowany na kilka dni (wiele statków najwyraźniej nie weszło w ten obszar, a Chiny i Tajwan prowadziły ćwiczenia ogniowe).

Oceania zawsze była w stanie wojny z inflacją

Jestem na tyle dorosły, że pamiętam, kiedy byliśmy w stanie wojny z deflacją. Ta deflacja spędzała sen z powiek bankierom centralnym i politykom. Wydaje się to szalone, ale mógłbym być prawie przekonany, że Japonia próbuje stworzyć inflację od 4 dekad. Heck, przysiągłbym, że mniej niż rok temu inflacja była "przejściowa" i wielu w to wierzyło, ale muszę źle pamiętać.

Tutaj widzimy kontrakty futures na benzynę. W styczniu 2023 r. rozliczymy się z kontraktem z 23 stycznia, ponieważ będzie to kontrakt spot w tym czasie. Zamknął się w piątek na poziomie 257, w porównaniu z wrześniem, który zamknął się na poziomie 304. Tak, kontrakty terminowe będą się poruszać, ale na razie wydaje się, że "rozsądne" lub przynajmniej częściowo logiczne jest oczekiwanie, że w styczniu 2023 r. ceny benzyny będą miały zmianę rok do roku o 0. Kompozycje stają się stamtąd łatwiejsze, a krzywa kontraktów terminowych na gaz jest nachylona w dół, również wskazując na deflację.

Wracam do raportu Inversion, Inventory, and Incongruity, aby podkreślić moje obawy dotyczące wojny z inflacją.

Chociaż historia nie musi się powtarzać, spadające ceny energii nie były świetnymi sygnałami dla akcji.

2 + 2 = 5

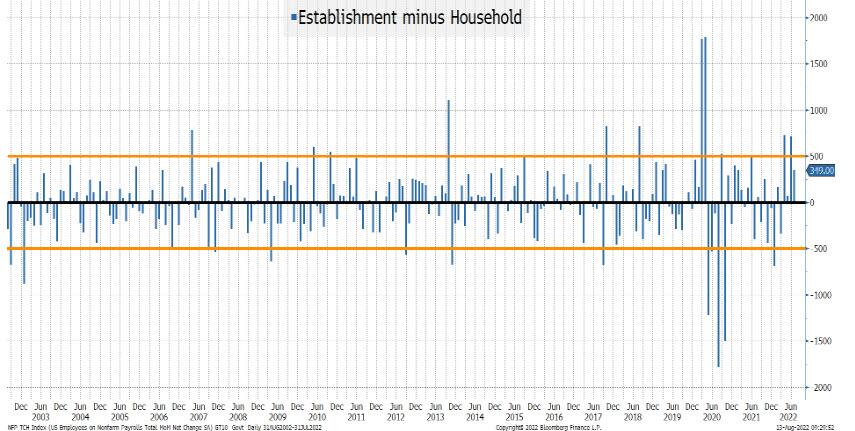

Miejsca pracy, miejsca pracy i więcej miejsc pracy (lub mniej miejsc pracy). Z jakiegoś powodu wciąż przychodzi na myśl rozbieżność między tymi dwoma badaniami. Nie mam wątpliwości, że oba badania są zgodne z procedurami i są wdrażane zgodnie z projektem. Po prostu nie mogę pozbyć się wrażenia, że decydenci, bankierzy centralni, firmy i inwestorzy są zmuszani do pracy z danymi niskiej jakości. Chociaż może nie jest tak źle, jak bycie zmuszonym do życia w świecie, w którym 2 + 2 = 5, wymaga to dodatkowego poziomu ostrożności w przyjmowaniu założeń w obu kierunkach.

Badanie establishmentu stworzyło 528 000 miejsc pracy. Wydaje się, że jest to dość dokładna liczba. Ale BLS wyjaśnia, że istnieje duży margines błędu wokół tego, co wydaje się dokładną liczbą. Istnieje 90% szans, że liczba ta mieści się w granicach 120 000. Tak więc w zeszłym miesiącu establishment Survey powiedział, że z 90% szansą, od 408 000 miejsc pracy do 648 000 miejsc pracy zostało stworzonych. Szczerze mówiąc, fakt, że istnieje 10% szans, że jesteśmy bardziej oddaleni niż to, jest niepokojący (przynajmniej dla mnie).

Badanie gospodarstw domowych jest gorsze, z 90% szansą, że rzeczywista liczba wynosi +/- 300 000 w porównaniu z tym, co zostało zgłoszone! Tak więc podana w zeszłym miesiącu liczba 179 000 miejsc pracy (ponownie, wydaje się precyzyjna) oznacza, że jest 90% prawdopodobne, że gospodarka straciła 121 000 miejsc pracy lub stworzyła aż 479 000 miejsc pracy.

Być może możemy pocieszyć się faktem, że tworzenie miejsc pracy w przedziale od 408 000 do 479 000 jest częścią 90% prawdopodobieństwa obu badań. W dzisiejszych czasach wydaje się prawie niewiarygodne, że próbujemy podejmować decyzje na podstawie danych, które w najlepszym razie są trudne.

Wolałbym widzieć 87 000 nowych pracowników do poprawy gromadzenia danych, a nie audyty IRS, ale ta ustawa ma własną sekcję w dzisiejszym raporcie T.

Niesamowitą rzeczą w tych dwóch ankietach jest to, że z czasem dobrze się równoważą.

Cofając się o dwie dekady, całkowita różnica między tymi dwoma badaniami wynosi 74 000 miejsc pracy (okresowo dokonują dużych przeformułowań danych, aby to zapewnić, ale nadal wydawało się to zaskakujące, biorąc pod uwagę duże odchylenia z miesiąca na miesiąc).

Wydaje się, że odchylenia rosną. Różnice 500 000 miejsc pracy między dwoma raportami były rzadkie, a teraz jest to prawie norma. Luki te również wydawały się dość szybko zamykać (może to wynikać z przekształceń). Najwyraźniej COVID był szokiem dla danych, a jedną rzeczą dotyczącą wstrząsów danych jest to, że ma tendencję do sprawiania, że korekty sezonowe i inne czynniki wygładzające są nieco bezużyteczne. Lubimy "dostosowane" dane, ponieważ wygładzają sezonowość, ale ten proces wygładzania wydaje się być znacznie mniej przydatny po wystąpieniu wstrząsów w systemie, ponieważ "normalny" nie ma zastosowania i jest to warunek większości funkcji wygładzania.

Ostatnio nie otrzymujemy tej zbieżności między danymi dotyczącymi gospodarstwa domowego i zakładu:

W ciągu ostatnich 4 miesięcy odnotowano 1 848 000 więcej miejsc pracy w badaniu establishmentu. Będę udawał, że jest precyzja i nie będę się naśmiewał z faktu, że jest to rozsądne (biorąc pod uwagę miesięczne zakresy +/- 120k i +/- 300k), że nadal brakowałoby nam liczby 10% czasu.

Do tej pory różnica wynosi 981 000 (tj. Prawie 1 milion miejsc pracy, co do których ankiety nie mogą się zgodzić). Z roku na rok robi się wystarczająco długo, abym się zastanawiał, albo mamy mniej miejsc pracy niż nagłówek, albo mamy znacznie niższą stopę bezrobocia niż są publikowane (lub wskaźnik uczestnictwa jest również wyłączony).

W ciągu ostatnich 12 miesięcy różnica wynosi 563 000. Gdybym wybrał dane i poszedł na 13 miesięcy, otrzymałbym różnicę tylko 160 000, ale cofanie się dalej sprawia, że różnica jest jeszcze większa.

Biorąc pod uwagę mniejszy zakres badania establishmentu, jest to generalnie bardziej zaufane z dwóch sprawozdań, więc rozumiem, dlaczego skłaniamy się w tym kierunku, ale rosnąca rozbieżność jest niepokojąca. Ale kiedy lamentuję nad śmieciami w / śmieciach, nie mogę się powstrzymać od myślenia, że z zakresem +/- 300k zadań, aby uzyskać 90% prawdopodobieństwo na serię danych, która średnio wynosi 91k w ciągu ostatnich dwóch dekad, zasługujemy na coś lepszego.

Utknęliśmy pracując z liczbami, które mamy przed sobą, ale to nie czyni tego właściwym.

Wydaje się prawdopodobne, że wydarzy się trzy rzeczy:

Dane o zatrudnieniu w gospodarstwach domowych są niezwykle silne, aby nadrobić zaległości.

Jeśli wskaźnik aktywności zawodowej wzrośnie, byłoby to dobre i sprawiłoby, że mniej z nas drapie się po głowach, dlaczego nikt nie chce pracować.

Jeśli to nadrobienie zaległości spowoduje obniżenie stopy bezrobocia, być może w kierunku 3%, wówczas Fed będzie zmuszony pozostać jastrzębi na dłużej.

Establishment dostaje kilka paskudnych rewizji lub dużych strat, aby nadrobić zaległości (złe).

Ignorancja nie jest błogością i frustrujące jest to, że jakość naszych danych jest tak wątpliwa. Być może jest to najlepsze, co jest osiągalne, ale myślę, że poświęcenie czasu i pieniędzy rządu na przebudowę tego w jak największym stopniu pomogłoby decydentom i wszystkim innym w podejmowaniu lepszych decyzji. Być może zmieniona metodologia ADP będzie pomocna, gdy się pojawi.

Myślę, że moim głównym przesłaniem na ten temat jest to, że kiedy przeprowadzamy naszą analizę, przydatny jest zdrowy sceptycyzm wobec danych (ze wszystkich kierunków). Powinno to pomóc nam przygotować się na "niespodzianki".

Wojna to pokój

Martwi mnie ustawa o redukcji inflacji. Nie dlatego, że mam konkretne zastrzeżenia do polityki (przynajmniej żadne, które chcę omówić), ale dlatego, że tytuł wydaje się być po prostu schlebiający duchowi czasu chwili. Z jakiegoś powodu mam instynktowną reakcję na tytuł i sposób, w jaki jest zacinany, powalił nam do gardeł. Tak, polityka zawsze musi wykorzystywać chwilę. Tak, wszelkiego rodzaju rzeczy są wciskane w ustawodawstwo, aby nasmarować koła. Po prostu w jakiś sposób spodziewałem się więcej, biorąc pod uwagę, jak napięty stał się klimat geopolityczny. Znaczna część rachunku ma niewiele wspólnego z inflacją. Niektóre z nich wydają się być na początku inflacyjne, choć jeśli projekty przyniosą owoce, z czasem stają się deflacyjne. Myślę, że w niektórych obszarach można było zrobić więcej, a mniej w innych, ale nie o to teraz chodzi.

Martwi mnie to, że ustawa stała się sloganem, a D.C. wydaje się wierzyć, że stworzenie sloganu jest bardziej korzystne niż omawianie szczegółów i otwartość na kompromisy. Myślę, że nasze najlepsze możliwości jako kraju i dla świata będą pochodzić z przemyślanych, ponadpartyjnych dyskusji, w których wiele odpowiedzi można znaleźć pośrodku (jeśli ich tam szukamy). Jestem po prostu zdenerwowany, że sloganowanie rachunków i zakładanie braku popytu na więcej szczegółów jest złym kierunkiem. Im więcej możemy prowadzić poważnych dyskusji, które mogą prowadzić do planów 5-letnich, 10-letnich, a nawet 20-letnich, tym lepiej, ale nadal wydaje się, że jesteśmy pogrążeni w dźwiękach. Przepraszam za tę tyradę, ale myślę, że ludzie w tym kraju mogą zrozumieć problemy, dokonać kompromisów i mogą poświęcić się dla większego dobra, ale są sfrustrowani, że politycy nie widzą tego w ten sposób. W każdym razie dochodzę do wniosku, że mam prawo do dobrej tyrady, biorąc pod uwagę tytuł raportu z tego tygodnia.

Najważniejsze

Inflacja słabnie, a historia "Fed może się obrócić" wygrała w tym tygodniu. Szczupła płynność i strategie zarządzania opcjami/zmiennością (w tym parytet ryzyka) przyczyniły się do ruchów rynkowych. Inwersja krzywej dochodowości nieco osłabła. Prawdopodobieństwo podwyżki stóp procentowych spadło z prawie pewnych 75 pb we wrześniu do blisko 50 pb. Po przejściu przez aukcje poszukaj plonów, które będą dryfować mocniej.

Spready kredytowe radziły sobie bardzo dobrze, CDX IG spadł z 81 do 73, a Bloomberg Corporate Bond OAS spadł ze 143 we wtorek do 132 (istniał solidny kalendarz, a Akademia miała przywilej nie tylko być na kilku transakcjach, ale działać jako Współprowadzący Księgę Popytu na dwóch z nich). Zachęcające było to, że europejski kredyt dołączył do rajdu (ITRX MAIN wzrósł ze 102 do 92) i nadal obserwuję europejskie banki pod kątem możliwego zwrotu, który mógłby napędzać prawdziwy handel ryzykowny w Europie (trudny do zauważenia przy zbliżających się problemach energetycznych, ale często jest to moment możliwości).

Nadal oczekuję, że kredyt będzie działał dobrze i jestem zachęcony tym, jak wielu "nietradycyjnych" inwestorów przechodzi na kredyt korporacyjny, ponieważ połączenie wszystkich rentowności i niskich cen dolara sprawiło, że ryzyko / zysk stały się atrakcyjne. Akcje zakończyły tydzień wzrostem o około 3%, co było imponujące, ponieważ tydzień rozpoczął się od większej liczby obaw o półprzewodniki, aby zakończyć tydzień skoncentrowany na potencjalnym zwrocie.

Materiały (XME) miały świetny tydzień, kontynuując odbicie na tych akcjach (energia radziła sobie dobrze, ale materiały i towary osiągały lepsze wyniki). Podobają mi się te sektory, ponieważ rozbudowa wynikająca z niedawnego prawodawstwa powinna pomóc w stworzeniu popytu na surowce. Nadal lubię nadwagę na rynkach wschodzących, które również dobrze sobie radziły. Budowniczowie domów są interesujący, ponieważ koszty materiałów budowlanych spadły, a oprocentowanie kredytów hipotecznych spadło.

Najlepsza analogia, jaką słyszałem przez cały tydzień. W zeszłym tygodniu Tom Keene z Bloomberga opisał analityka mówiącego, że wahadło odchyliło się do tyłu i w tej chwili wszystko wygląda na zrównoważone, ale wahadło nie zatrzyma się tutaj i pójdzie zbyt daleko w przeciwnym kierunku. To podsumowuje mój pogląd na to, dokąd zmierzają dane ekonomiczne, lepiej niż cokolwiek, co mógłbym sam wymyślić.

Nadszedł czas, abym wyszedł na zewnątrz i cieszył się pogodą z dobrą powieścią dystopijną

Przetlumaczono przez translator Google

zrodlo:https://www.zerohedge.com/

Brak komentarzy:

Prześlij komentarz